1. 百货渠道式微:传统百货商店和线下渠道的衰退释放出巨大市场空间和品类机会;

2. 消费理念转变:消费者从“功能性驱动”转向“个人展示需求驱动”,带来全新发展机会。

当单品市场接近天花板时,跨品类发展成为企业寻找新增长点的必然选择。

根据市场特点,可将跨品类发展分为三个赛道:

成熟大众品类;

专业细分品类;

创新品类。

企业应根据自身所处品类和发展阶段,评估跨品类的时机与方向。

跨品类发展能为企业带来值带来四大商业价值:高频带动低频、客户终身价值倍增、场景互补放大效应和品牌效应增强。

然而,成功的跨品类扩张需要明确的连接主线。

1. 供给侧连接(从品牌优势出发,进行扩张):设计、美学、材质、工艺、文化底蕴和价值定位;

2. 需求侧连接(从消费端出发,构建品类矩阵):功能解决方案、生活场景、生活理念共鸣和人生阶段。

通过科学规划跨品类战略,家居企业能够突破单品类限制,实现可持续发展,在行业变革中抢占先机。

那么接下来的内容我们将会给大家详细讲解如何从单品到多品类的转化。

特别提醒:本周四(7月10日)下午我们还将举办一场儿童品类的线下内容分享活动。

?位置有限,报名通道即将关闭,扫码抢占最后席位!

01.

趋势分析:

从单产品到多品类的转变

▍从单品到多品类:家居行业的战略转型趋势

在跨境电商领域,许多企业习惯以单一品类定义自己,比如会说:"我是卖床垫的"、"我是卖沙发的"。

然而,观察海外成功品牌的发展轨迹,我们发现多品类战略已成为行业主流。

1. 成功案例分析:

2. 家居生活领域的品牌不再局限于单一品类

根据麦肯锡2022年报告显示,全球前50大家居品牌中,78%已从单一品类扩展至三个或更多品类,比2010年增长42%。领先家居品牌的非核心品类收入占比从2015年的18%上升至2022年的31%。

更值得关注的是,2018-2022年成立的家居品牌中,67%直接采用多品类策略,而2010-2015年这一比例仅为23%。

品类扩张速度也大幅提升,从2000年的8.4年缩短至2020年的3.2年。

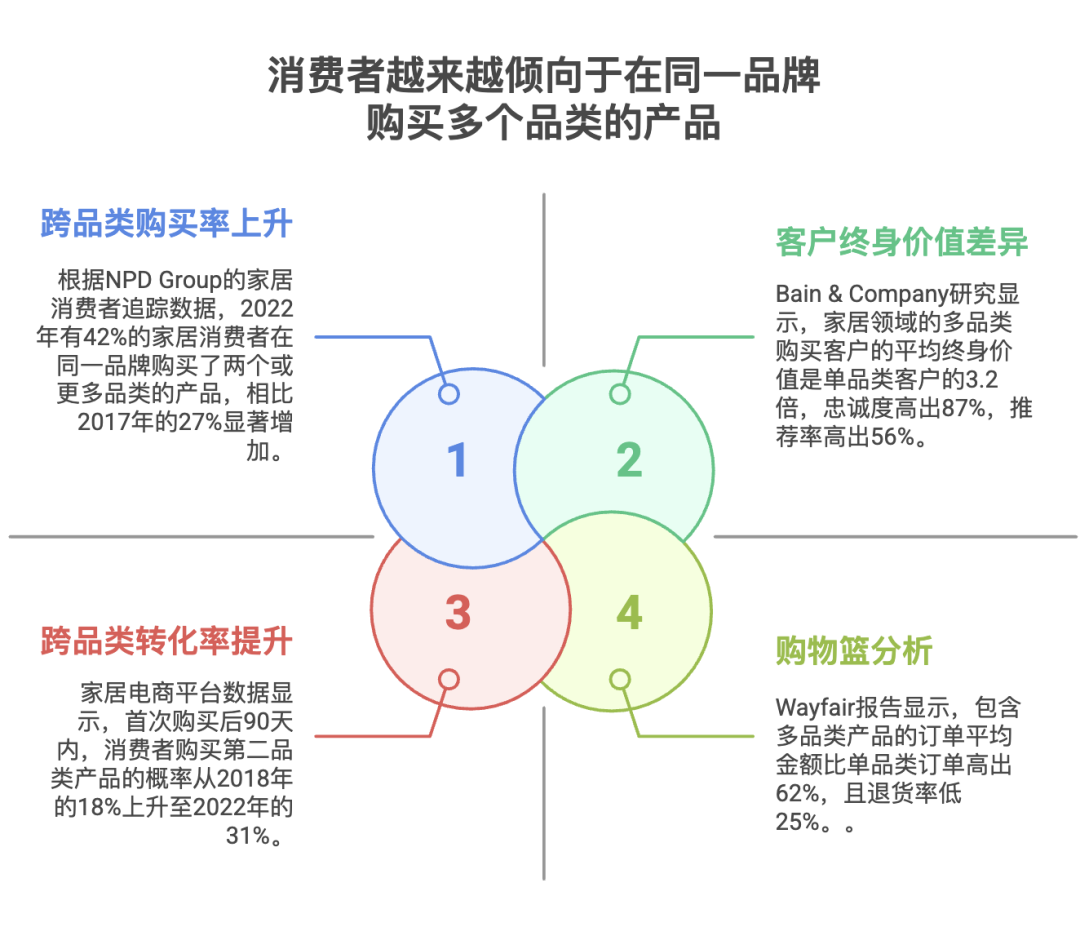

3. 消费者行为变化,跨品类购物行为增加

消费者越来越倾向于在同一品牌购买多个品类产品。

2022年,42%的家居消费者在同一品牌下购买了两个或多个产品。首次购买后90天内购买第二个产品的概率从2018年的18%上升至2022年的31%。

多品类客户的终身价值比单品类客户高出3.2倍,忠诚度高87%,推荐率高56%。包含多品类产品的订单金额比单品类订单高62%,退货率却低25%。

4. 总结|从单品到多品类的趋势

家居品牌跨品类发展已成为行业主流趋势,不仅能显著提升销售额和利润,还能增强品牌影响力和客户忠诚度。

消费者购买行为的变化也支持这一战略转型,他们更倾向于在认同的品牌购买多个品类产品,享受一站式购物体验。这一趋势正在重塑家居行业的品牌发展战略和消费者购买模式。

▍深层社会变革和技术驱动,百货式微的结构性影响

1. 百货商场的衰落与渠道变革

传统百货商场曾是零售业的主流业态,其特点是统一管理、分区销售,设有集中收银台。

与现代购物中心不同,百货商场对品类有严格划分,如服装区、儿童区等。这种业态在年轻一代中已逐渐淡出记忆,许多人甚至难以区分百货商场与超市的概念。

百货商场的式微揭示了一个重要变革:实体零售中的品类物理隔离正在消失。

过去,由于渠道限制,品牌不得不以单一品类定义自己——"我是卖床垫的"、"我是卖宠物产品的"。消费者若想购买不同品类但风格相似的产品,必须奔波于不同卖场之间。

2. 电商已经打破品类界限

电商的兴起彻底改变了这一局面。在线上购物环境中,品类之间的物理隔离不复存在,消费者可以轻松实现一站式购物。品牌不再受限于实体渠道的品类划分,只要后端供应链支持,就能向消费者提供多样化产品。

这使得品牌有了更大的自由度来定义自己,不必再局限于单一品类,而是可以围绕特定风格、理念或生活方式构建完整的产品矩阵。

例如,我们前面提到The White Company ,一个主打"白色美学"的品牌可以同时销售白色床品、香薰、家具和儿童产品,而不必担心渠道限制。

3. 社交媒体与生活方式展示:策展式生活方式

社交媒体的普及带来了另一个重要变化:策展式生活方式的兴起。

现代消费者,尤其是年轻人,热衷于在Instagram、Pinterest等平台分享自己的生活空间。这些分享不仅仅是展示单件产品,而是呈现整体居住环境,表达个人审美、生活方式和价值观。

家居产品的购买动机已从单纯的功能性需求转向生活方式的展现。消费者看到一张精美的居家照片,往往希望一次性购买照片中的沙发、桌子、灯具、绿植等多种产品,以复制那种整体氛围和生活方式。

这些变革使品牌不再需要以单一品类定义自己,而是可以围绕特定风格或生活理念构建多品类产品矩阵,更全面地满足消费者的一站式购物需求和生活方式表达需求。

02.

行业发展必须:单品类市场接近天花板

品牌需要寻找新的增长点

当单品类市场接近天花板时,品牌必须寻找新的增长点,而跨品类发展成为必然选择。

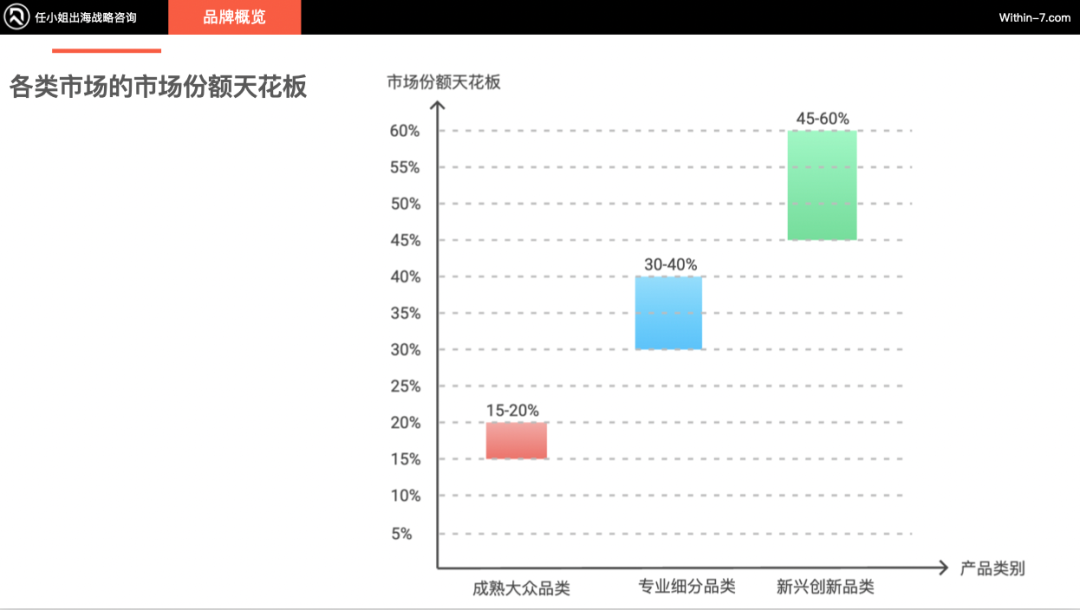

根据市场特性,家居行业可分为三类赛道,每类赛道有不同的市场份额天花板标准:

成熟大众品类:当品牌市场份额达到15%-20%时应考虑跨品类;

专业细分品类:当品牌市场份额达到30%-40%时应考虑跨品类;

新兴创新品类:当品牌市场份额达到45%-60%时应考虑跨品类。

1. 成熟大众品类:

市场存在时间长(超过30年);

价格敏感度高,产品标准化程度高;

分销渠道众多,消费者渗透率高(60%以上);

竞争格局分散(10个以上竞争者)。

1)天花板形成原因:消费者偏好多样化、区域差异大、价格竞争激烈、渠道分散,且产品创新空间有限,使单一品牌难以获得更高市场份额。

2)市场份额|细分市场中的份额天花板:窗帘窗饰(19%)、普通照明灯具(18%)、餐桌餐椅(17%)、基础厨房用品(16%)、普通床垫(19%)、装饰靠垫(15%以下)。

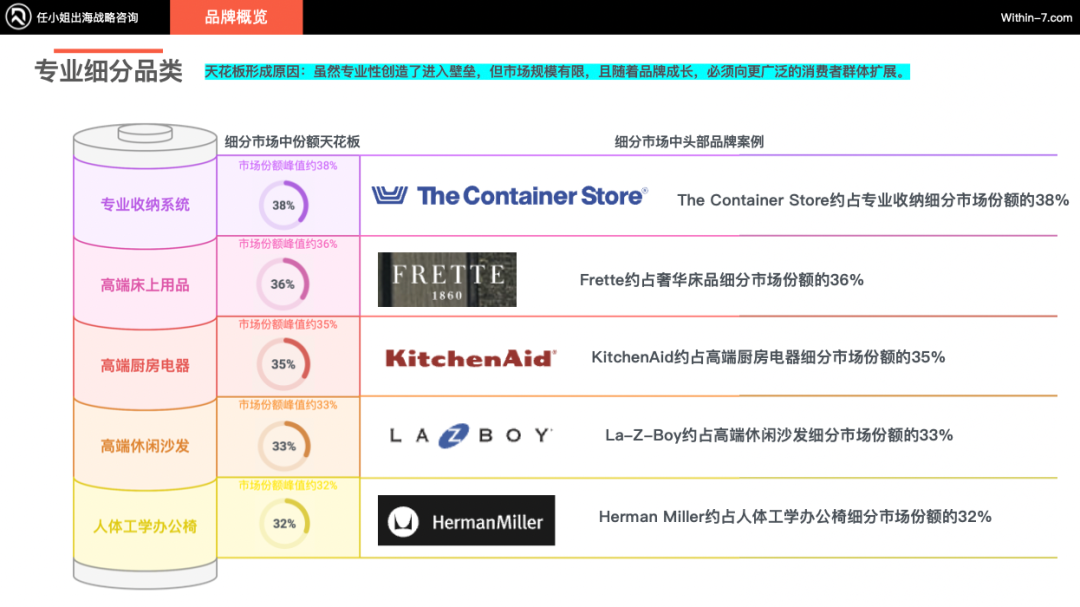

2. 专业细分品类:

服务特定需求或特定群体;

竞争格局相对集中(3-8个主要竞争者);

需要专业知识和技能;

品牌专业度是主要购买因素;

市场渗透率中等(20%-60%);

分销渠道包括专卖店和专业零售商。

1)天花板形成原因:虽然专业性创造了进入壁垒,但市场规模有限,且随着品牌成长,必须向更广泛的消费者群体扩展。

2)市场份额|细分市场中的份额天花板:专业收纳产品(38%)、高端床上用品(36%)、高端厨房电器(35%)、高端休闲沙发(33%)、人体工学办公椅(32%)。

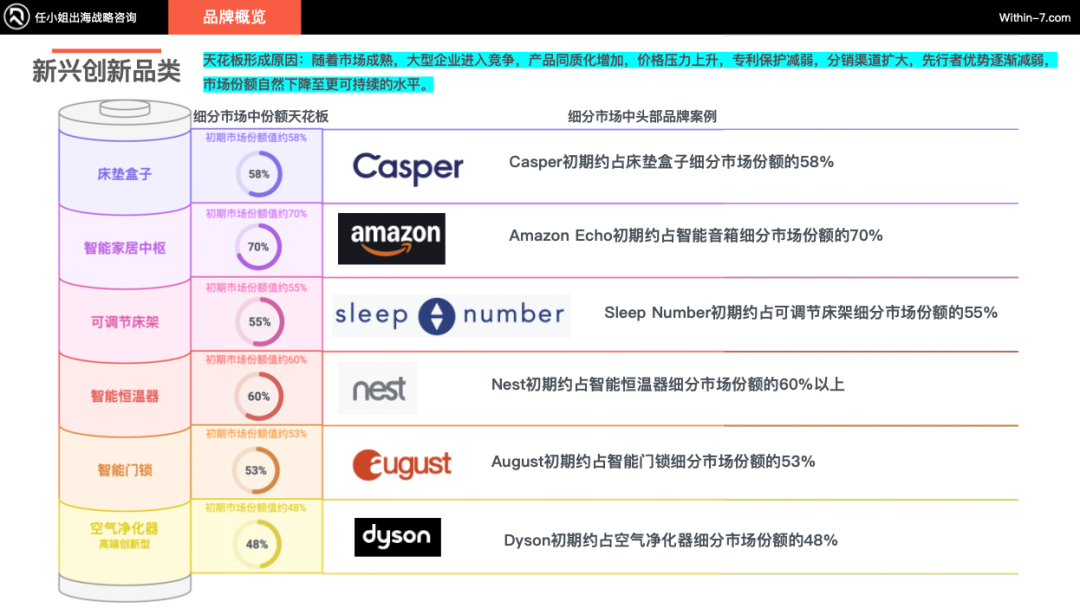

3. 新兴创新品类:

产品具有明显创新性

形成时间短(不超过10年)

消费者渗透率低

分销渠道正在建立,通常以DTC模式起步

营销重点是产品教育和类别建立

竞争格局高度集中(1-3个先行者)

1)天花板形成原因:随着市场成熟,大型企业进入竞争,产品同质化增加,价格压力上升,专利保护减弱,分销渠道扩大,先行者优势逐渐减弱,市场份额自然下降至更可持续的水平。

2)市场份额|细分市场中的份额天花板:床垫盒子(58%)、智能家居中枢(70%)、可调节床架(55%)、智能恒温器(60%以上)、智能门锁(53%以上)、空气净化器(48%)。

1. 新兴品牌市场份额快速增长

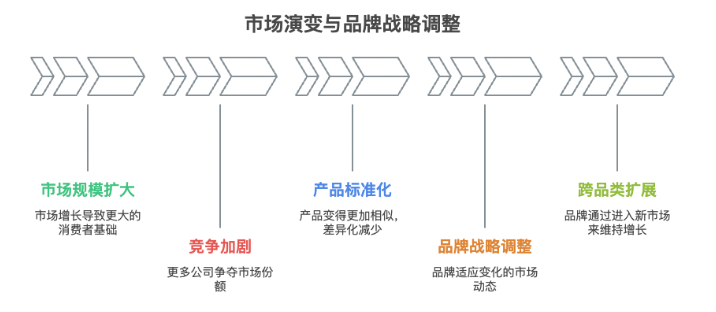

品类市场并非静态不变,而是会随时间演变:新兴创新品类→专业细分品类→成熟大众品类。

在这一演变过程中通常伴随着:

市场规模不断扩大;

竞争日益加剧(巨头和新兴品牌进入);

产品趋向标准化;

品牌差异化难度增加;

价格竞争加剧。

品牌需要及时识别这一转变并调整战略,包括考虑跨品类扩展以维持增长。并且这种演变并非所有品类都会经历完整过程:有些创新品类可能直接消亡;有些专业细分品类可能永远保持细分特性,不会发展为大众品类。

企业需要根据市场演变阶段调整战略:

1. 如果你是行业开创者,当巨头开始追击时,需要重新定位战略方向;

2. 如果你是追赶者(行业第二),需要找到差异化竞争点。

随着市场规模扩大、竞争加剧、产品标准化,企业必须考虑跨品类发展方向,以突破单品类市场天花板,寻找新的增长空间。

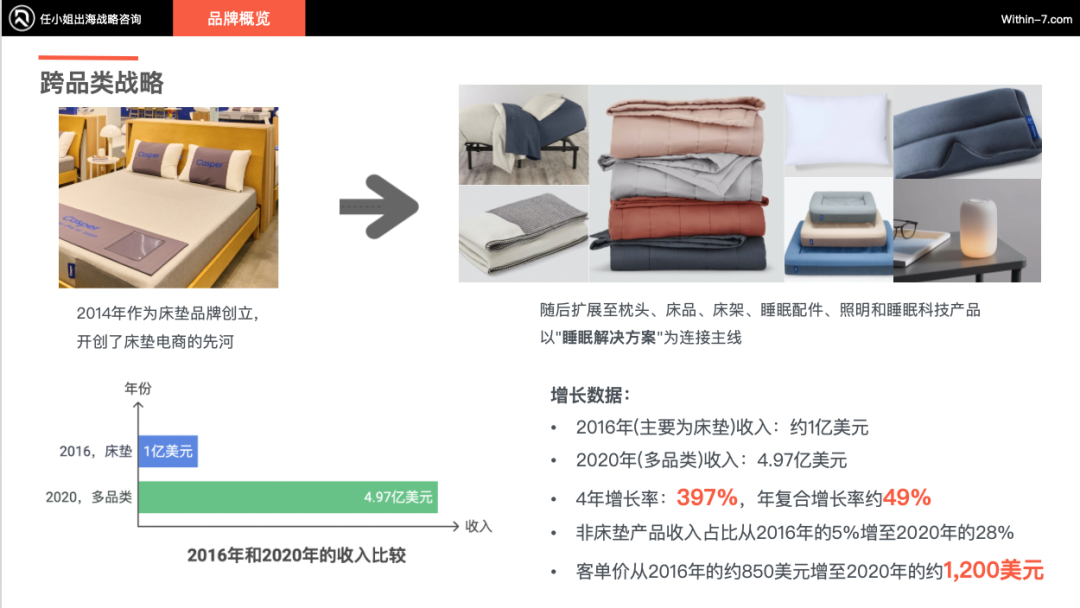

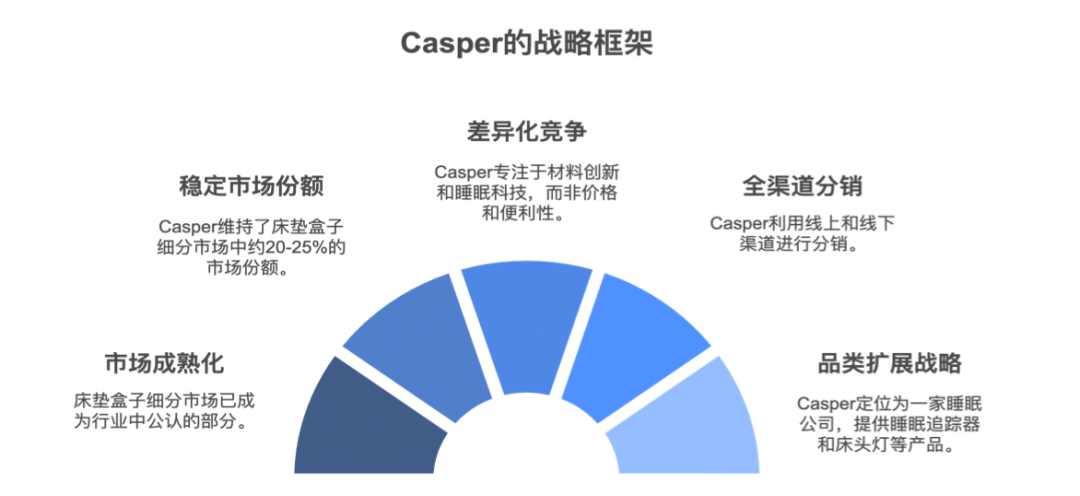

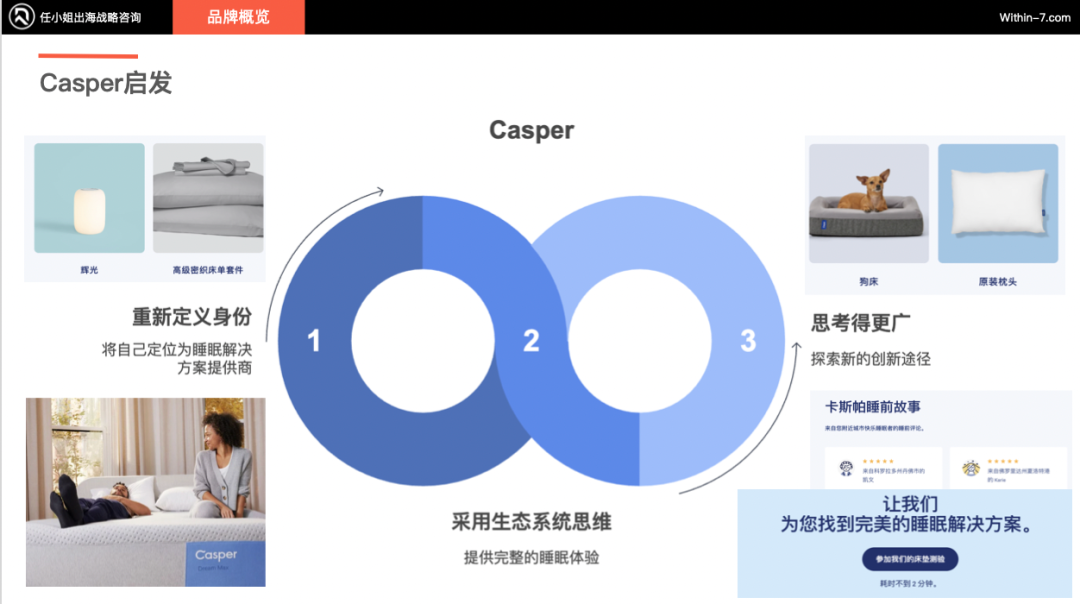

—— 从床垫盒子到“睡眠专家”的战略转型

Casper创立于2014年,是美国床垫盒子行业的领军品牌,年销售额达7.6亿美金。虽然Casper并非"床垫盒子"(mattress in a box)概念的首创者,但它成功将这一创新推向主流市场。

值得注意的是,在Casper之前,2012年已有竞品尝试在亚马逊销售类似产品,但销量惨淡。

这揭示了创新型产品的市场教育成本问题:

创新型产品适合通过DTC(直接面向消费者)模式销售,因为教化市场成本高,需要更高的利润空间; 亚马逊等第三方平台更适合"追随者"而非"开创者",因为开创者需要承担市场教育成本。

1. Casper的市场演变历程:从新兴创新到专业细分

Casper的发展可分为三个阶段,展示了从创新品类到专业细分品类的演变过程:

1)初期 (2014-2016):新兴创新型品类阶段

市场份额高达58%,几乎无竞争对手; 年增长率超过100%; 专注于专利保护和消费者教育。

2)过渡期 (2017-2019):向专业细分品类转变

大量竞争者进入:新兴DTC品牌(Purple、Nectar、Zinus)、传统床垫企业、渠道品牌(沃尔玛、亚马逊);

市场份额从58%下降到35%,但整体市场规模扩大;

开始渠道扩展:从纯电商向线下实体店拓展;

开始布局跨品类:枕头、床品、床架等;

面临战略定位思考:床垫盒子可能成为行业标配,需要重新定位。

2)现阶段 (2019至今):专业细分品类阶段

床垫盒子成为细分市场的公认部分;

市场份额稳定在20%-25%;

战略转型为"睡眠专家",不再局限于床垫;

扩展到睡眠科技产品:睡眠追踪器、床头灯等。

2017-2019年是床垫盒子(mattress-in-a-box)市场的关键过渡期,从早期创新阶段向成熟的专业细分市场转变。

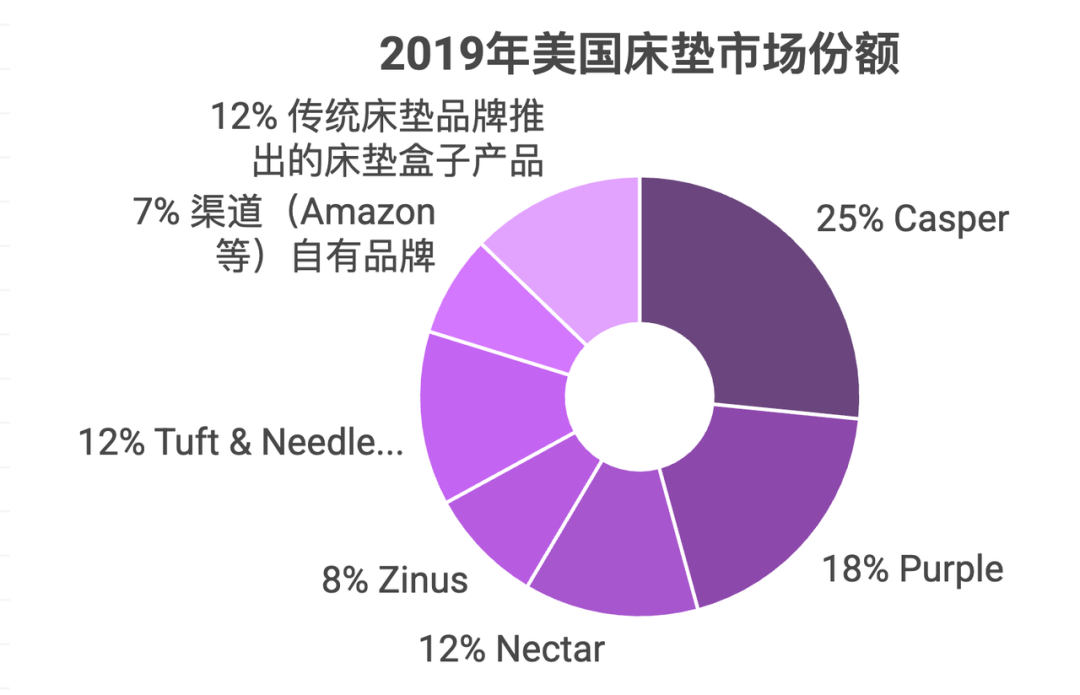

从上图市场份额图中的竞争格局揭示了几个关键趋势:

DTC品牌在创新赛道中占据绝对优势;

传统品牌竞争力弱,开始通过并购DTC品牌进入市场;

市场竞争加剧:平均售价从2017年的950美元降至2019年的850美元;

营销支出增加:从2017年的200美元/单位增至2019年的350美元/单位。

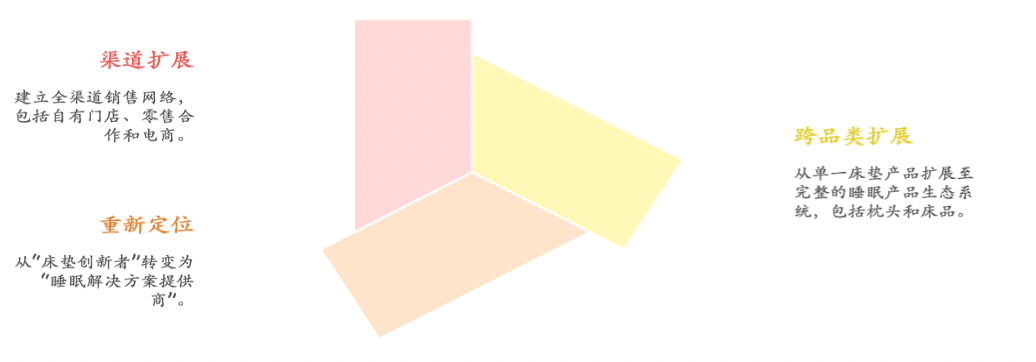

3. 面对品类的演变和行业竞争加剧,Casper如何做的战略转型?

面对市场变化,Casper实施了成功的战略转型:

从"床垫盒子领导者"重新定位为"睡眠解决方案专家";

产品线从单一床垫扩展到完整睡眠生态系统;

渠道策略从纯电商转向全渠道布局;

避开与传统巨头的正面竞争,开辟新赛道。

这一案例验证了品类演变理论,并展示了品牌如何通过跨品类扩展来应对市场份额天花板的挑战。

Casper的经验表明,品牌需要密切关注自身所处品类的演变阶段,并提前规划相应的战略调整。

根据市场类型,品牌应在不同时机进行跨品类扩张:

1)案例支持:Purple在床垫推出仅9个月后就扩展至枕头产品;(Casper在成立16个月后扩展至枕头)

2)战略重点:利用早期品牌热度和媒体关注,在消费者心智中建立更广泛的品类关联。

1)案例支持:Tuft&Needle早期扩展案例支持战略决策;

2)战略重点:在竞争加剧前巩固品牌优势,建立更广泛的护城河。

1)案例支持:传统床垫品牌如Sealy在市场份额稳定期就推出了Cocoon by Sealy ;

2)战略重点:通过跨品类创造新增长引擎,避免在核心品类陷入零和竞争。

这一竞争格局揭示了几个关键趋势:

1. 品牌弹性大:品牌定位尚未固化,便于战略转型;

2. 协同效应最大化:可提前规划跨品类基础设施,避免频繁调整;

3. 资源优化配置:在核心品类竞争加剧前拓展新品类;

4. 先发优势:抢占消费者心智,如Casper抢占"睡眠专家"定位。

Casper的成功表明,品牌应密切关注市场演变,在适当时机进行战略转型和跨品类扩张,避免被锁定在可能成为标配的单一品类中,从而保持长期竞争力。

03.

家居品牌品类扩展的四大核心优势

高频带动低频模式的核心:通过消费者日常高频购买的产品建立品牌接触点和信任度,进而带动低频次但高价值产品的销售。

1. 家居领域的高频与低频产品:

Casper最初面临典型的低频购买困境——床垫8-10年才更换一次。

2018年后,他们重新定位为"睡眠专家",开发了床品套装、枕头等高频产品,实现了:

年复合增长率提升至32%;

客单价提升41%;

高频产品转化为低频产品客户比例达56%;

获客成本降低33%。

更重要的是,Casper通过高频产品收集睡眠习惯数据,精准预测床垫更换时机,使广告转化率提高25%,构建了数据驱动的消费者洞察体系。

1)构建产品周期地图,研究消费者生活阶段变化;

2)将高频产品打造为情感连接桥梁;

3)开发体验式订阅服务;

4)利用高频产品使用数据预测低频产品需求。

Anthropologie 从波西米亚风格女装店扩展到家居装饰、家具和美容产品,不再只卖衣服,而是卖一种波西米亚浪漫生活方式,实现了:

客户终身价值增长3.2倍;

品牌忠诚度提高87%;

多品类客户年均消费是单品类客户的2.8倍;

客户流失率降低41%;

推荐率提高56%。

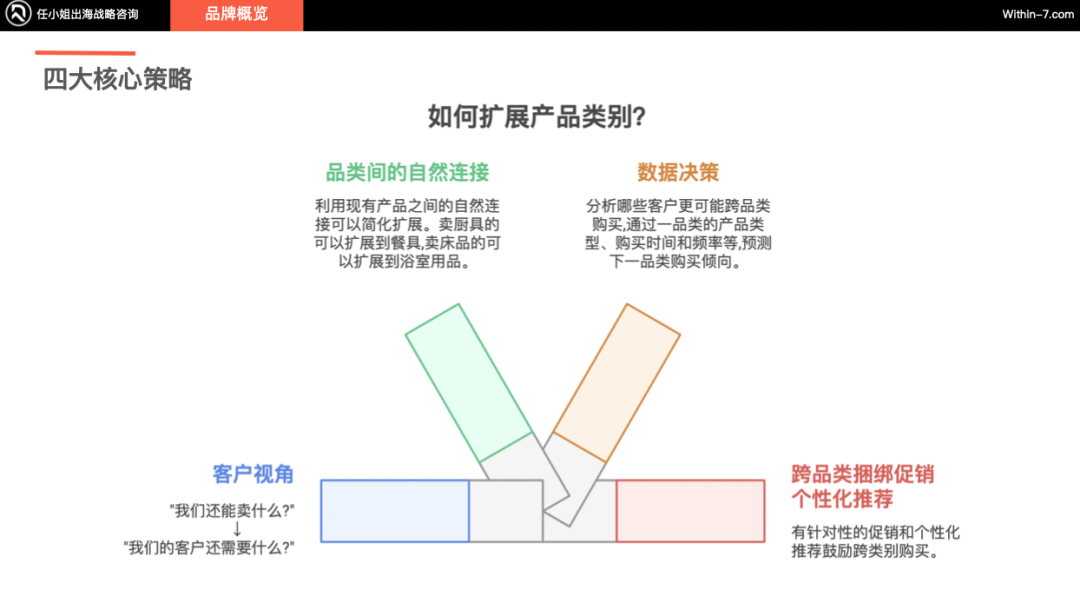

2. Anthropologie的跨品类成功策略:

构建跨品类客户旅程地图,设计品类间自然过渡路径;

开发跨品类会员权益体系,如首次跨品类购买获双倍积分;

利用品类购买数据预测下一品类购买倾向;

实施跨品类捆绑营销和个性化推荐。

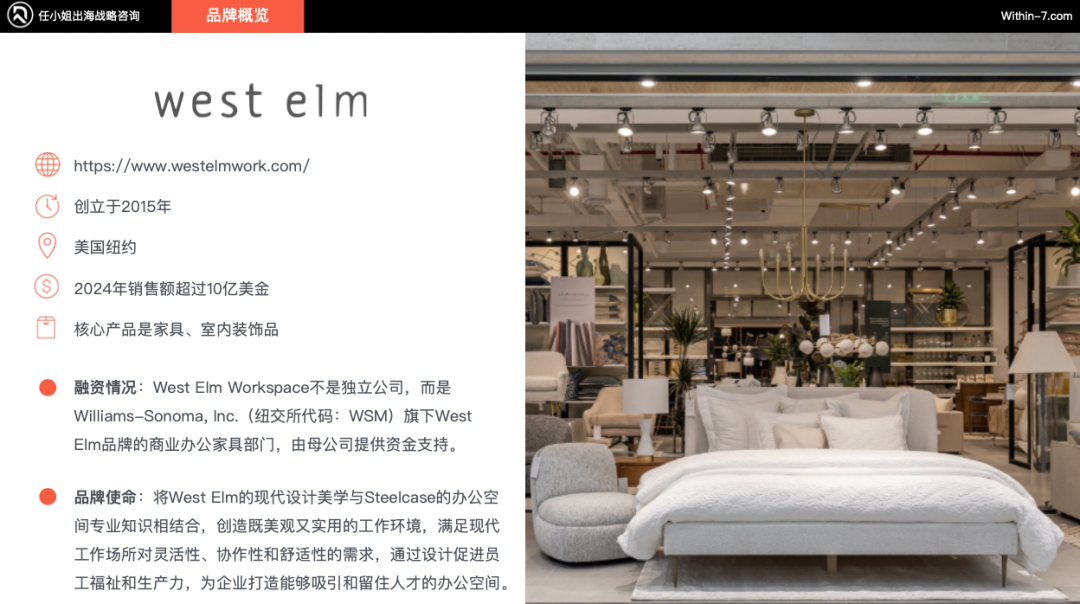

1. West Elm 案例分析:

West Elm敏锐捕捉到"办公室家居化"趋势,将家居设计的温暖、舒适和个性化融入办公场景,创造全新办公美学,带来:

8,500万美金增量收入; 跨场景购买客户平均订单比单场景高出62%; 品牌影响力扩大到新市场,吸引Airbnb、Dropbox等科技巨头客户。

2. West Elm 的跨品类成功策略:

识别需求:识别目标用户多场景需求重点,创建"24小时生活地图";

应用优势:将品牌核心优势(温暖材质、中世纪风格、模块化设计)应用于新场景;

合作开发:与专业领域专家合作(办公设计专家、科技集成专家);

展示整合:建立场景整合展示模式,如零售店中的办公场景区和家办融合区。

通过跨品类一致的品牌体验,建立强势品牌资产,获得价格溢价能力,降低价格敏感度,提升整体利润率。

品牌溢价使消费者愿意为同品质产品支付更高价格,品牌名称本身成为有价值资产。

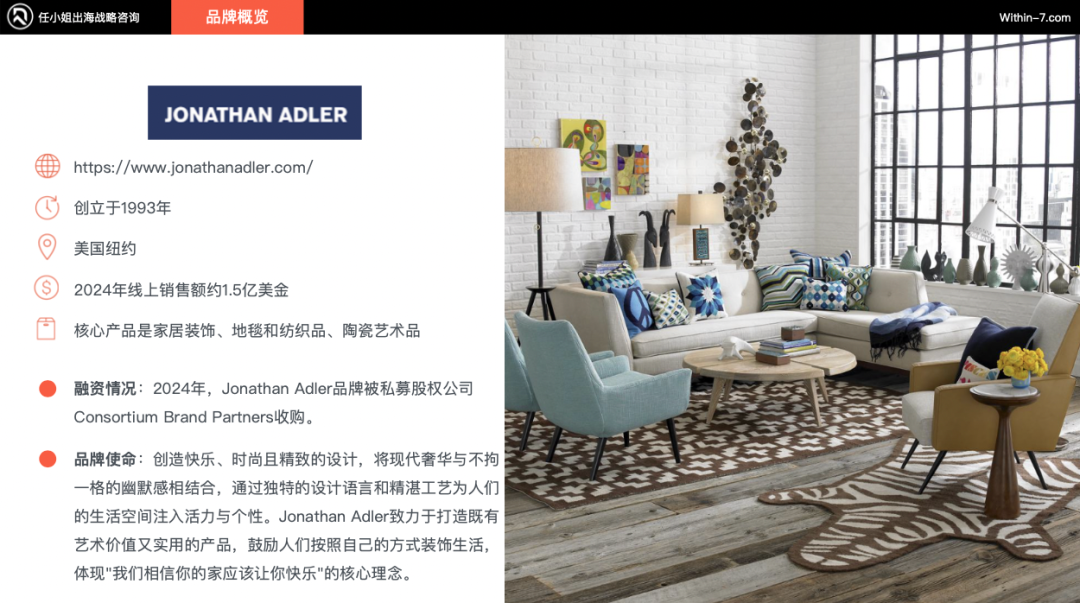

1. Jonathan Adler 案例分析:

从陶艺起步,逐步扩展到家纺、家具、照明、配饰等多品类生活方式品牌。

通过跨品类一致的设计语言建立强势品牌资产,使新品类产品较行业平均高出35%的价格溢价,同时保持较低的价格敏感度。跨品类扩展后整体产品线毛利率提升18%,品牌价值评估增长76%。

2.Jonathan Adler的跨品类成功策略:

建立跨品类设计DNA一致性标准(色彩板、材质库、图案系统);

确保所有品类体现品牌核心价值("我相信我的家可以让你快乐");

推出限量版产品增强稀缺性;

为每个系列创造丰富背景故事和灵感来源。

家居品牌的跨品类发展不仅是增长策略,更是品牌进化之路。

成功的跨品类扩展需要系统性方法论指导,包括品类机会评分模型、客户数据分析框架等,真正理解并满足消费者跨场景全生命周期需求,才能在激烈市场竞争中实现长久可持续增长。

以上内容为6月线下活动内容整理,仅选部分可公开内容进行报道,后续内容仅供线下活动分享。

特别提醒:本周四(7月10日)下午我们还将举办一场儿童品类的线下内容分享活动。

?位置有限,报名通道即将关闭,扫码抢占最后席位!

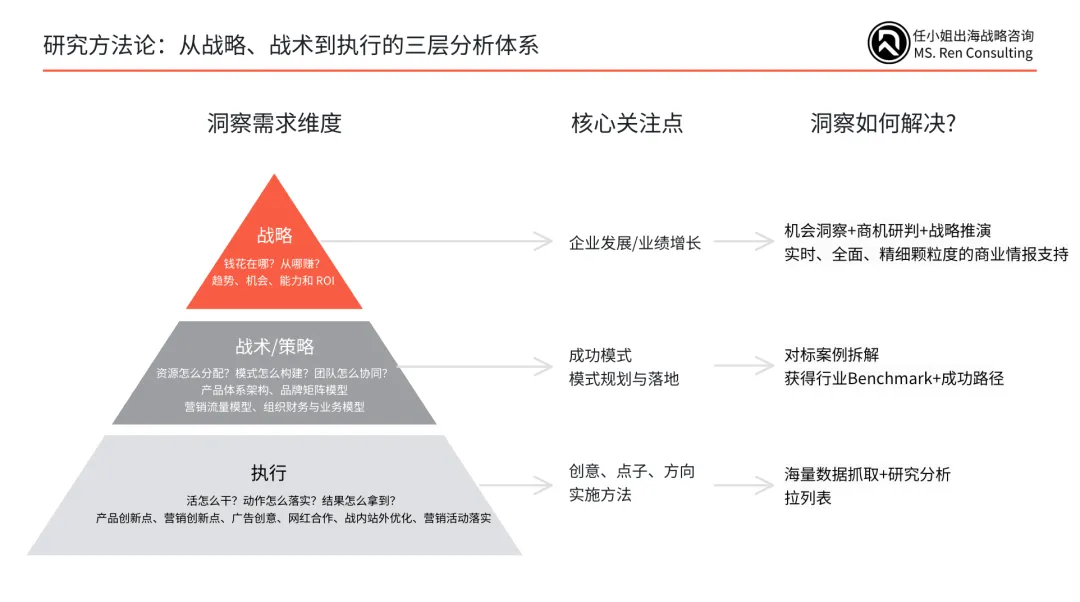

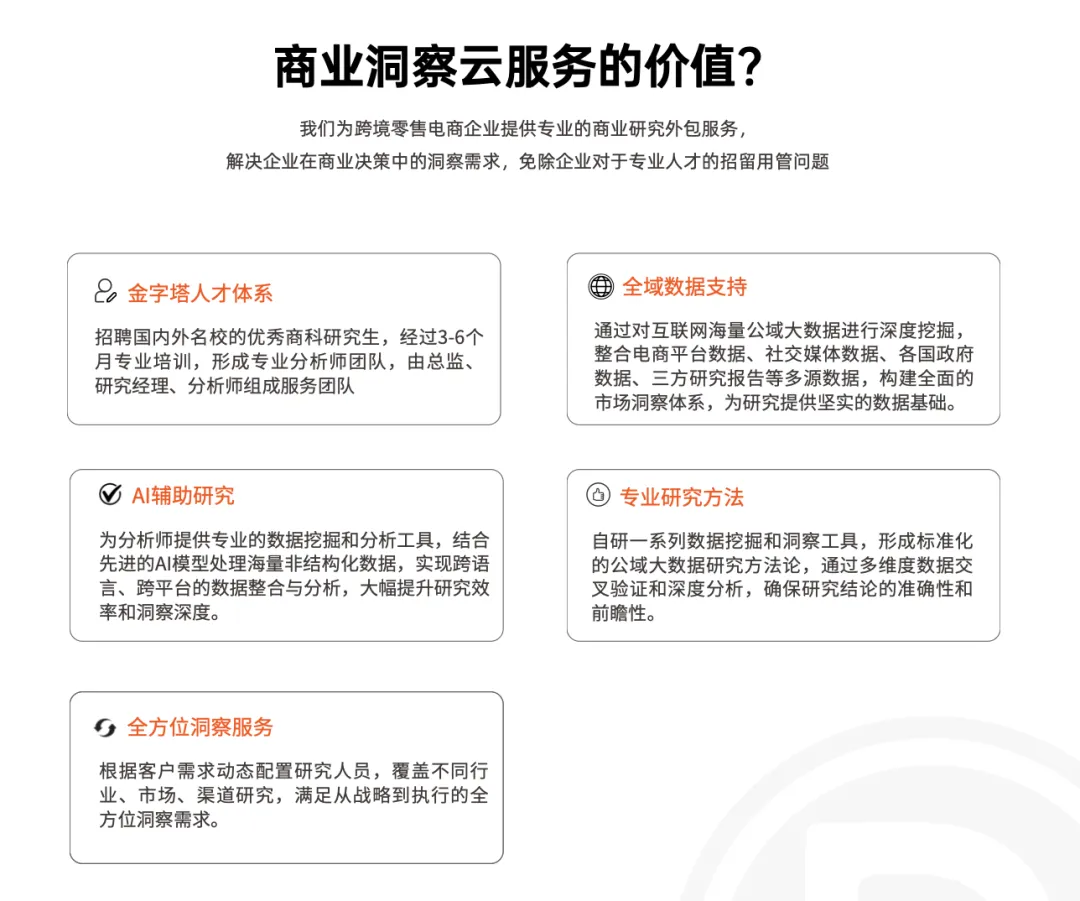

洞察需求维度:趋势机会、能力建设和ROI; 核心关注点:企业发展/业绩增长; 洞察如何解决:机会洞察+商机研判+战略推演;实时、全面、精细颗粒度的商业情报支持。

洞察需求维度:产品体系架构、品牌矩阵模型、营销流量模型、组织财务与业务模型;

核心关注点:成功模式、模式规划与落地;

洞察如何解决:大量对标案例拆解,获得行业Benchmark+成功路径。

洞察需求维度:产品创新点、营销创新点、广告创意、网红合作、战内站外优化、营销活动落实;

核心关注点:创意、点子、方向的实施方法;

洞察如何解决:海量数据抓取+研究分析,制定详细执行清单。

将战略层面问题降级到战术层面分析; 跳过战略直接分析战术; 混淆不同层级的分析方法。

▼

点击图片了解:我们是谁?

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复