在科技圈,智能穿戴设备就像个 “逆袭选手”—— 十年前还只是少数极客的 “新奇玩具”,如今已经悄悄渗透进我们的日常,从手腕到耳朵,从眼睛到指尖,正把 “数字伙伴” 的剧本演成现实。这背后,是技术、需求和生态的三重狂欢,更是一场 “从功能堆砌到情感绑定” 的行业革命。

一、重新定义 “可穿戴”:不止是设备,更是你的 “数字皮肤”

智能穿戴设备,本质是长在你身上的 “电子器官”—— 集成传感器、芯片和通信模块,能感知你的心跳、步数,甚至情绪,还能反过来给你健康建议、效率提醒,把 “人 - 设备 - 世界” 的连接玩出了花。

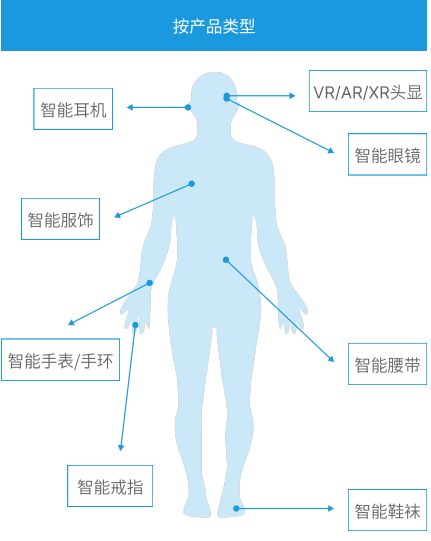

现在的形态更是百花齐放:手腕上的智能表 / 手环、耳朵上的智能耳机、眼睛上的 AR 眼镜,甚至手指上的智能戒指、脚上的智能鞋袜…… 它们靠传感器 “看见” 你的身体,靠算法 “理解” 你的需求,最终让你在健康、效率、生活方式上获得 “超能力”。

总结它的四大 “超能力”:

-

无感隐身:轻到你几乎忘了它的存在,却能 24 小时贴身待命;

-

数据透视:把你的心率、睡眠、运动数据变成 “健康仪表盘”,趋势分析比你更懂你的身体;

-

自然对话:语音、手势、AR 交互信手拈来,操作起来像和老朋友聊天;

-

颜值即正义:科技感和时尚感双在线,从 “被迫戴” 到 “抢着戴”,这波人设拿捏了。

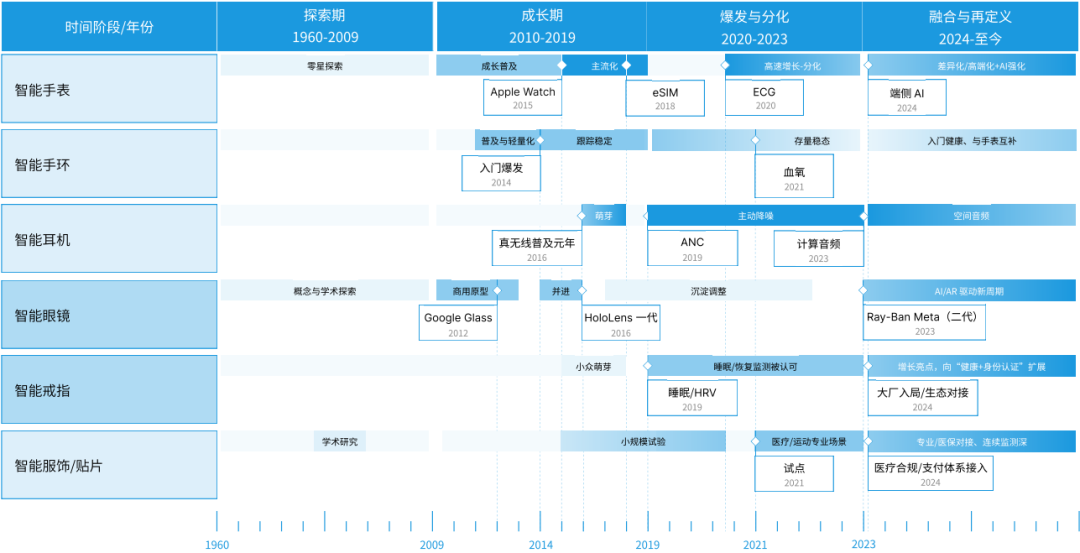

二、行业进化史:从 “实验室废品” 到 “全球风口” 的逆袭剧本

智能穿戴的发展,简直是一部 “科技版丑小鸭变天鹅”——

探索期(1960-2009):科幻照进现实前的挣扎

这时候的设备,更像 “科研怪胎”:智能手表是工程师的实验品,智能眼镜只活在科幻电影里,智能服饰更是学术圈的 “小众玩具”。普通人?想都别想。

成长期(2010-2019):消费市场的 “破冰时刻”

消费级产品终于 “下凡” 了!智能手表 / 手环靠健康监测、运动记录打入大众市场;智能耳机带着语音交互走进日常生活;Google Glass 试图开启智能眼镜的商业化,虽然最后 “翻了车”,但也算给行业打了个样。

爆发与分化期(2020-2023):疫情催生的 “健康刚需”

疫情这把火,直接把智能穿戴烧成了 “救命稻草”—— 手表 / 手环的健康监测功能成了硬需求,出货量蹭蹭涨;多传感器 + AI 芯片的组合让体验飙升;智能耳机成了 “标配”,甚至开始和手机生态深度绑定;智能戒指、医疗贴片也在医疗、运动领域找到了 “ niche 市场”。

融合与再定义期(2024 - 至今):AI 让设备 “活” 过来

现在的智能穿戴,已经不是 “工具” 了,而是你的“数字伙伴”——AI 和多模态感知深度结合,能主动理解你的需求;Meta Ray-Ban 这样的智能眼镜开启了增长新周期;智能戒指、医疗贴片在健康管理领域玩出了新花样,简直是把 “私人医生” 戴在了身上。

可穿戴设备各品类技术演进与阶段特征

三、市场格局:全球扩张 + 中国领跑的 “双引擎”

智能穿戴的市场,现在是 “全球开花,中国结果”——

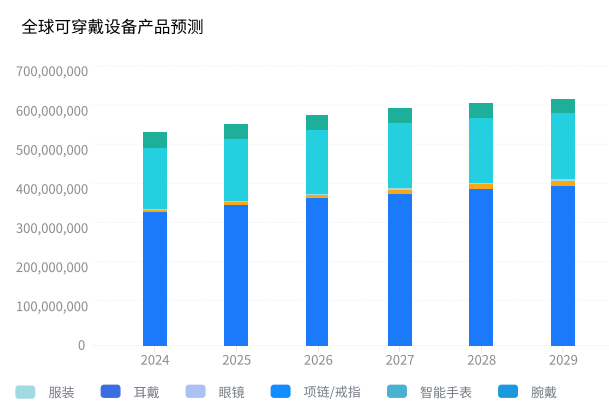

全球市场:规模和品类的 “双重狂欢”

-

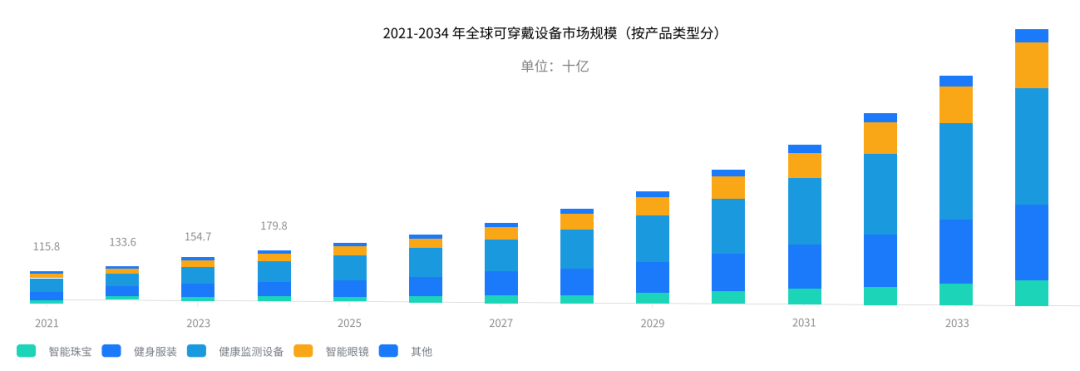

规模爆炸:2024 年市场规模已经冲到 1798 亿美元,预计 2034 年能突破 9952 亿美元,年均增长近 19%,这增速,谁看了不喊一声 “牛”!

-

出货量故事:2024 年全球卖了 5.35 亿台,虽然 2025 年增速会放缓,但瘦死的骆驼比马大;耳戴设备还是 “老大”,2024 年增长 8.9%,未来几年还能靠 “换新” 稳住。

-

品类混战:腕戴设备还是 “基本盘”,但智能眼镜(增速最快)、健康监测设备是未来的 “增长引擎”;高端市场拼 AI 和时尚,大众市场拼性价比和健康功能,各玩各的,不亦乐乎。

-

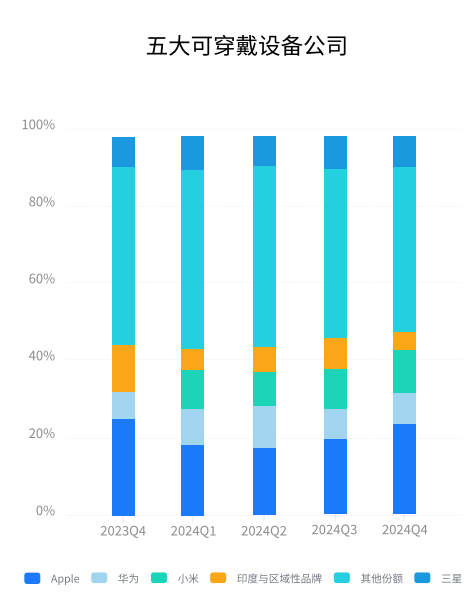

玩家分层:Apple、华为、三星 “稳坐头部”;小米这样的 “性价比选手” 在中端市场杀疯了;还有一堆细分厂商在新兴形态里 “找机会”,简直是 “百舸争流”。

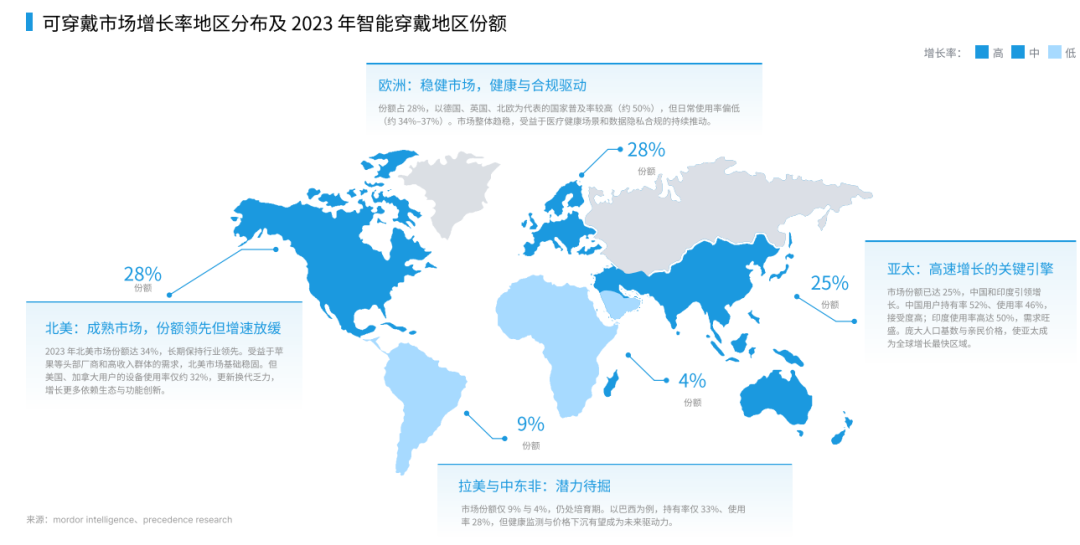

全球市场 区域市场分析:北美领先,亚太增长迅速,欧洲稳定,中南美和非 洲潜力待挖掘

中国市场:“全球第一” 的底气

中国市场,就是智能穿戴的“超级引擎”——

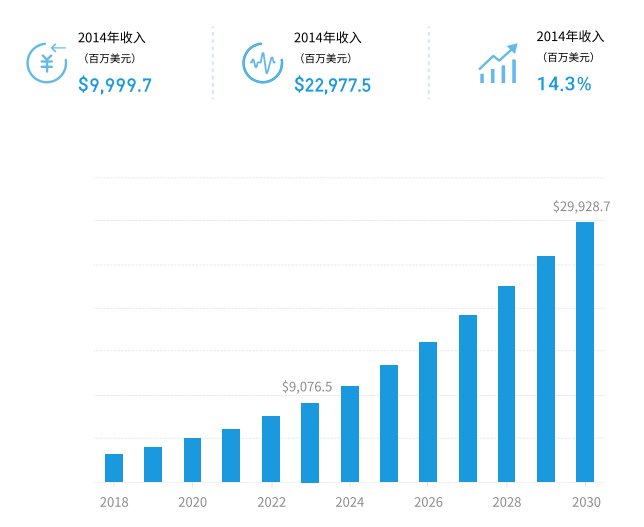

2024 年市场规模近 100 亿美元,预计 2030 年能到 229.8 亿美元,年均增长 14.3%,这势头,谁看了不羡慕?

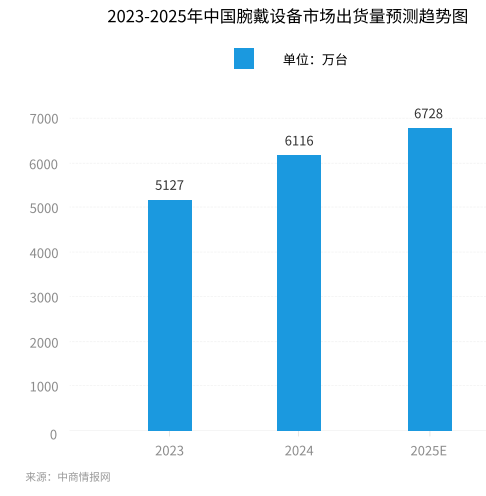

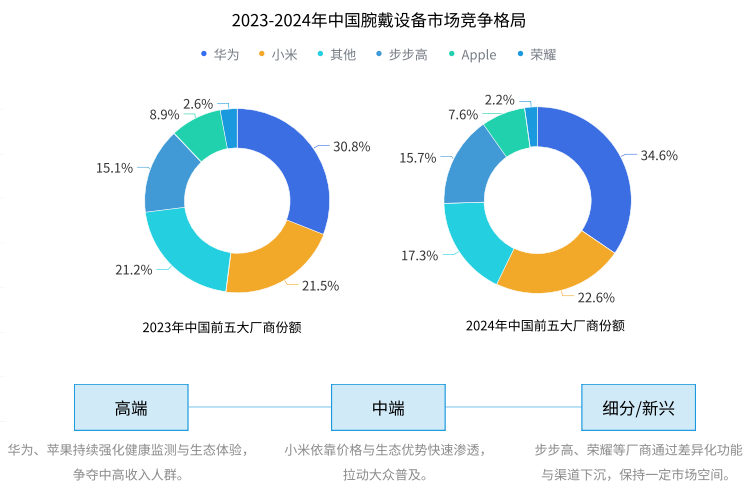

- 腕戴设备:2024 年卖了 6116 万台,占全球三分之一,2025 年还能涨;华为(34.6%)、小米(22.6%)、步步高(15.7%)三分天下。

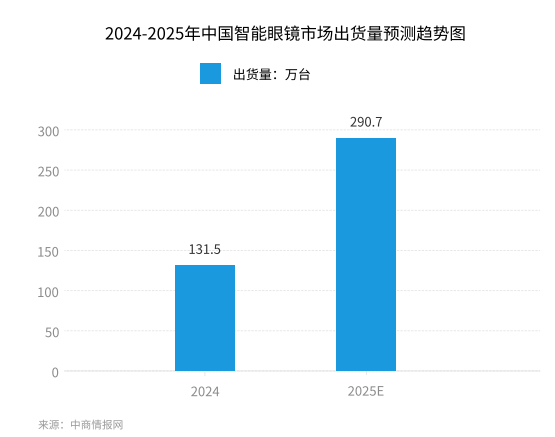

- 智能眼镜:2024 年出货 131.5 万台,2025 年预计翻倍增长,华为、小米、影目科技开启 “百镜大战”,就看谁能杀出重围。

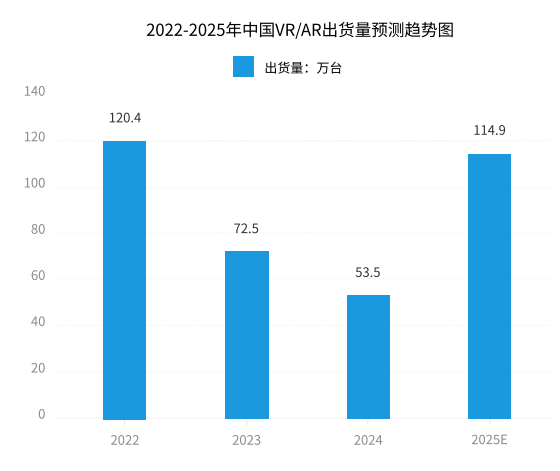

- VR/AR 设备:虽然 2024 年出货下滑,但 2025 年预计反弹超一倍;本土厂商靠 “本地化供应链 + 场景创新”,正在缩小和 Meta、索尼的差距。

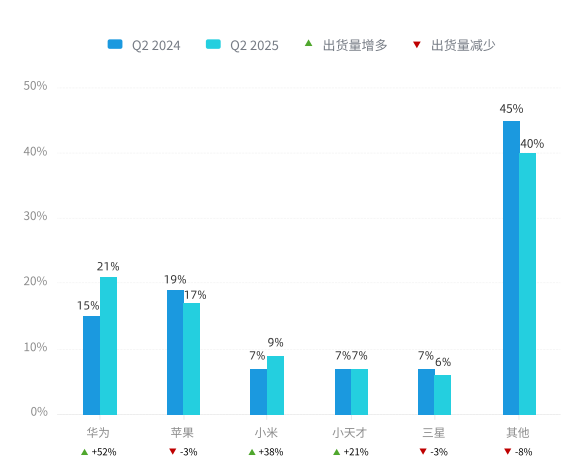

全球智能 手表出货量市场份额,Q2 2024 VS Q2 2025 以腕戴设备为例,中国市场出货量占全球约 30%,已成为全球最重要的增长引擎。腕 戴设备在 2024 年是收入最高的品类,同时也是未来最具潜力的细分市场,预计将在 预测期内保持最快增长。

未来,中国腕戴市场仍将是全球增长的关键引擎。一方面,健康与运动场景驱动需求持续释放;另一方面,厂商正通过价格分层、功能创新和生态绑定,逐渐拉开竞争差距,形 成“规模稳定扩张、头部竞争激烈”的态势。

腕戴设备:规模稳定扩张,头部厂商竞争加剧 腕戴设备依旧是中国可穿戴市场的核心支柱。2024 年,中国腕戴设备出 货量达到 6116 万台,同比增长 19.3%,在全球总出货量中占比接近三分 之一,保持全球第一大单一市场的地位。预计 2025 年出货量将进一步增 长至 6728 万台。

腕带竞争格局

从竞争格局看,华为凭借丰富的健康监测功能和全价位覆盖,市场份额升至 34.6%,连续多年稳居第一;小米以性价比和生态链优势保持 22.6% 的份额,巩固大众市场;苹果在高端 市场依旧有稳固影响,但在中国市场份额仅 7.6%;步步高、荣耀分别以 15.7% 和 2.2% 占 据次级市场。

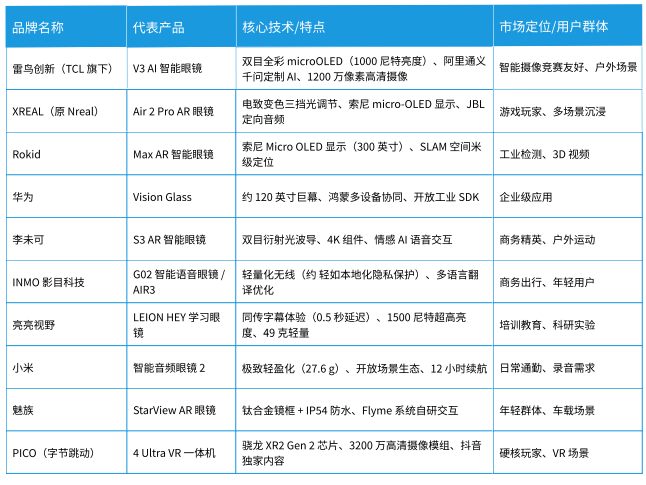

智能眼镜:正在成为可穿戴设备市场的新风口 技术突破、场景拓展和政策支持共同推动其成为下一代人机交互的核心终端。 根据中商产业研究院数据,2024 年中国智能眼镜市场出货量为 131.5 万台。预 计 2025 年出货量将达 290.7 万台,同比增长 121.1%。整体来看,中国市场正处于爆发前期,未来有望在娱乐、办公、医疗等场景中加速渗透。中国智能眼镜品牌格局 AI 眼镜市场正处于快速扩张阶段,华为、小米、影目科技等企业密集入局,2025 年迎 来“百镜大战”。品牌在光学显示、交互体验、续航轻量化等维度展开差异化竞争,生态与应用场景逐步完善。VR/AR 设备:智能穿戴的重要分支 2024 年中国 VR/AR 设备出货量为 53.5 万台,同比下降 26.3%。不过市场仍具较大潜力,预计 2025 年出货量将反弹至 114.9 万台,实现 超 1 倍增长。 这一波动反映出市场正在经历从概念导入到实际应用的过渡阶段。随着沉浸 式内容、轻量化硬件以及应用场景的持续扩展,未来 VR/AR 有望成为推动可穿戴产业再度突破的关键动能。从竞争格局看,国际巨头 Meta、索尼、三星 继续占据主导,而本土厂商正在加速追赶。整体来看,本土企业通过 本地化供应链 + 场景创新 + 成本优化 正逐步缩小与国 际巨头之间的差距。未来 2–3 年,中国厂商有望在轻量化 AR 眼镜、企业级 VR 应用 等细分赛道形成突破口。四、用户需求:从 “工具人” 到 “情感党” 的心智跃迁

现在的用户,对智能穿戴的要求早就不是 “能计步就行” 了,而是 **“既要又要还要”**——

需求演变:2016 到 2023 的 “七年之变”

-

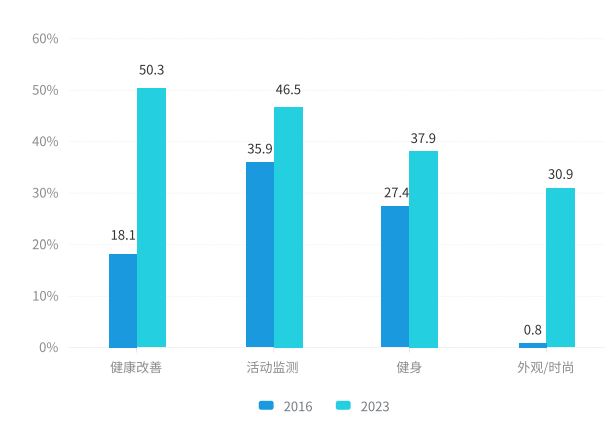

动机升级从 “为了运动计步”(2016)变成 “为了健康管理 + 个性表达”(2023),健康改善(50%)、运动监测(47%)是核心,甚至 31% 的人是为了 “好看” 才戴的,这波 “颜值经济” 玩明白了。

-

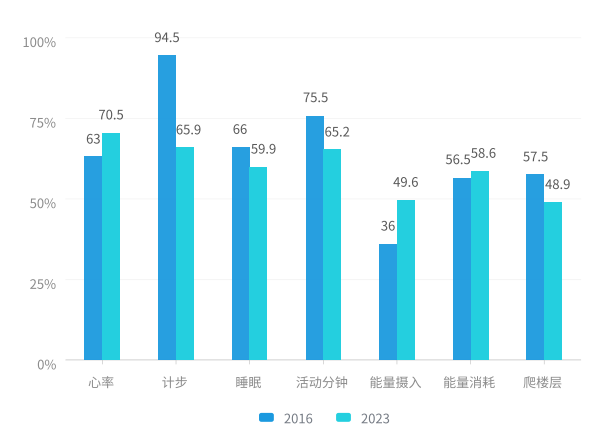

功能深挖计步的关注度从 94.5% 降到 65.9%,心率、睡眠、能量摄入成了新宠,用户要的是 “主动管理健康”,不是 “被动记录数据”。

-

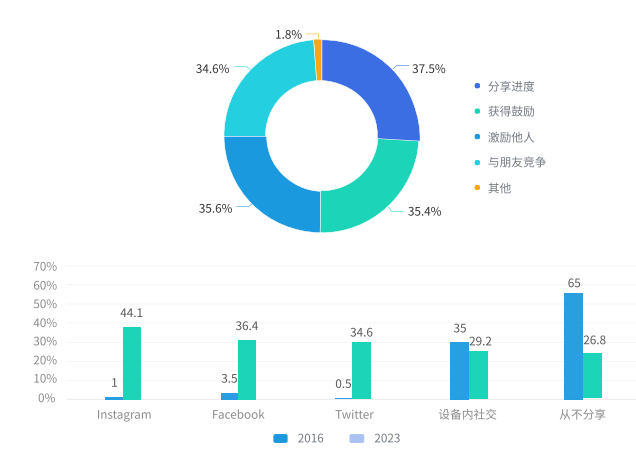

社交破圈从 “偷偷用”(2016 年 65% 不分享)变成 “晒出来”(2023 年 27% 不分享),分享数据是为了 “秀进度”“求鼓励”“和朋友卷”,健康管理也能玩出社交感。

-

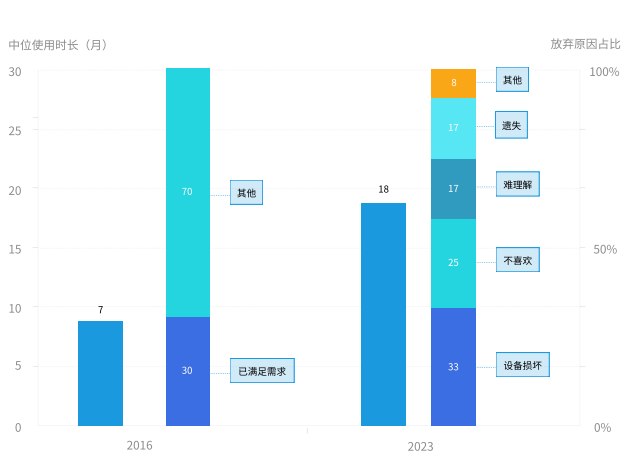

留存真相虽然使用周期从 7 个月延长到 18 个月,但放弃原因从 “需求满足” 变成 “设备不行”(损坏、难用、体验差,占比超 70%),设备体验不好,用户说走就走。

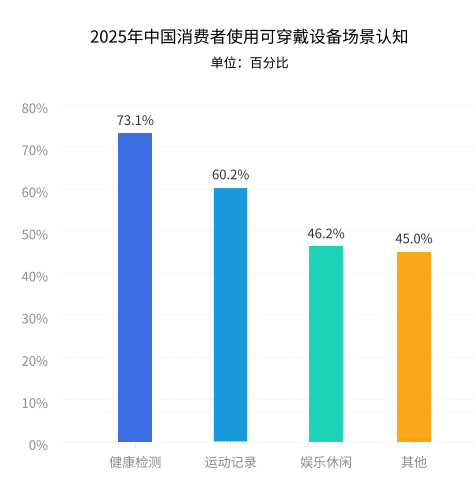

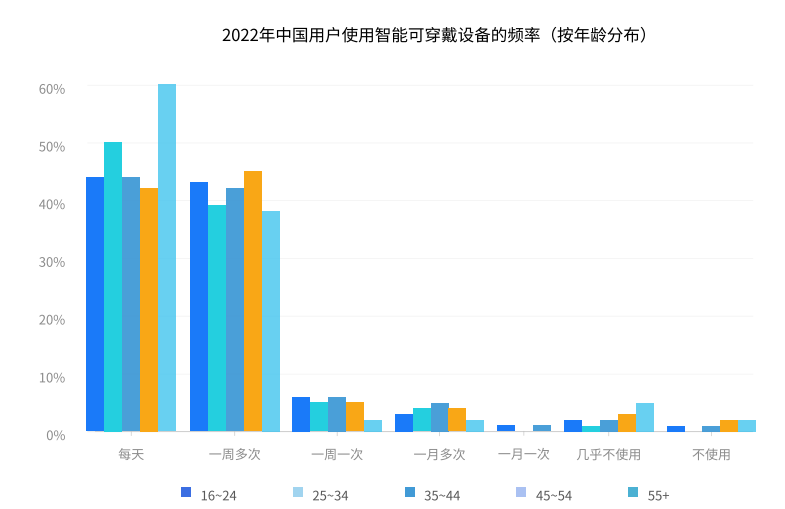

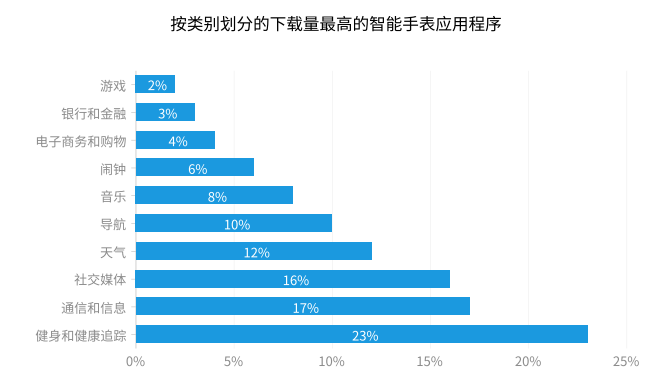

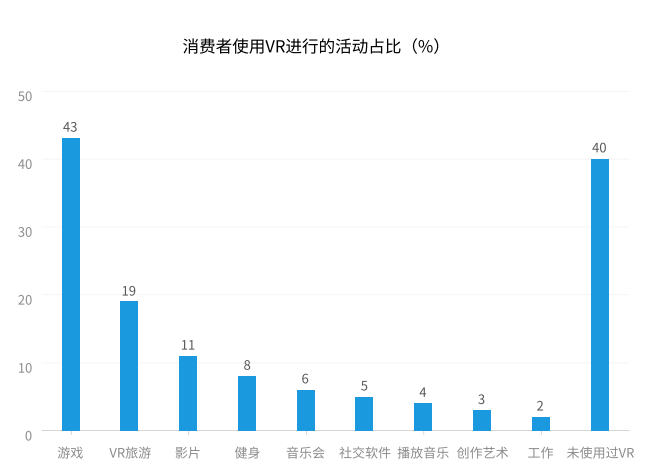

功能层面:从“计步优先”到“全面记录健康” 功 能层面也 出 现 显 著 转 变 。 2016 年 几 乎 所 有 用 户 都 依 赖「计 步」 (94.5%),而到 2023 年已下降到 65.9%,取而代之的是「心率」、「能量摄入」和「睡眠」。计步虽然仍被使用,但关注度下降,取而代之的是心率、睡眠、能量摄入等更深层指标。这反映出用户从“简单记录”走向“主动管理”,希望设备能真正提供健康洞察与生活指导。然而,整体体验满意度在下降,整体正向体验从 89%(2016)降至 68%(2023),主要成因为主要抱怨:电池续航(21.4%)和技术故障(19.1%)。这意味着一旦设备在电池、佩戴或系统稳定 性上出现问题,用户便容易放弃。与 2016 年“已满足了解需求”的主动放弃相比,2023 年的流失更多源自“设备本身的不足”。这表明未来产品竞争的关键更多落在「数据洞察」和「情感驱动」 的价值层面。而“硬件可靠 + 低学习成本 + 长续航”已成为新一代用户的基本门槛。社交层面:从“不愿分享”到“以社交为动力” 社交层面同样值得关注。2016 年,大多数用户(65%)选择不分享数据;到 2023 年,不分 享比例骤降至 27%。用户的分享动机也从「记录」延展到「进度展示」「获得鼓励」「与朋 友竞争」。社交分享已成为穿戴体验的核心一环,把健康数据从「私人」推向了「公共互 动」。留存与中断:使用周期延长,但设备问题成放弃主因 2016 年用户中位使用时长约 7 个月,2023 年延长至 18 个月,说明留存显著提升。但放弃 原因从过去的「已满足了解需求」,转变为「设备损坏」「体验不佳」「复杂难用」等更现 实的痛点(合计超过 70%)。在中国市场,健康与运动仍是最核心的使用场景。超过七成用户将设备用于健康检测,六成以上用于运动记录。这意味着“科学健 身”与“日常健康管理”是穿戴设备最稳定的刚需。与此同时,娱乐休闲和工作提醒等场景的使用率接近一半,显示出可穿戴设备正逐渐 融入更广泛的生活与工作场景。从使用频率来看,不同年龄段表现出差异。55 岁以上人群的使用粘性最高,近六成每天使用智能设备,这一比例甚至超过年轻群体。相比之下,25–34 岁用户虽然使用频率略低,但在活跃度和品 牌认知度上表现更强。总体而言,日常使用的普及,标志着穿戴设备已不再是“年轻人的新鲜玩 意”,而是跨年龄层的生活工具。AI 眼镜应用场景:多场景探索中,强调效率与延展性 智能手表的普及不仅得益于硬件性能的迭代提升,更在于其丰富的应用生态满足了用户的多样化需求。健康与运动相关功能始终占据主导,约 80% 用户用于计步、 75% 用户依赖心率监测,并且 70% 用户在日常生活中受到手表的健康提醒与激励。 这表明智能手表已从“工具型设备”演变为“生活伴侣”,帮助用户主动选择更健 康的生活方式。 与此同时,社交媒体(40%)、天气查询(30%)、导航与GPS(25%)等功能的 流行,进一步拓展了智能手表在日常出行与信息交互中的实用性与便捷性。可以说,智能手表正逐步走向“健康核心 + 信息辅助”的双重价值定位**,在心理健康与 整体福祉层面也产生了积极影响。VR眼镜:以沉浸式娱乐为主,健身与社交场景逐步拓展 VR眼镜的核心应用仍集中在娱乐领域,其中游戏占比高达43%,是最主要的驱动力;其次是VR旅游(19%)、影视观看(11%),满足用户对沉浸式体验的需求。 健身(8%)、音乐会(6%)和社交软件(5%)等新兴应用场景则展现出多元化趋 势。可以看到,VR不仅在“玩”的维度上延伸出丰富的体验,也逐渐切入到健康、 社交和创作等功能领域,为未来发展奠定潜力。AI 眼镜应用场景:多场景探索中,强调效率与延展性 AI眼镜的市场尚处于早期,但应用设想已覆盖广泛场景。几乎涵盖用户的工作、生活与学习全链路。尽管目前缺乏大规模用户反馈,但AI眼镜的潜力在于将信息交互与AI能力深 度结合,为用户带来即时、高效和智能化的体验。用户需求趋势洞察 “记录自我” → “管理自我” → “延伸自我”体验设计痛点探析与应对策略

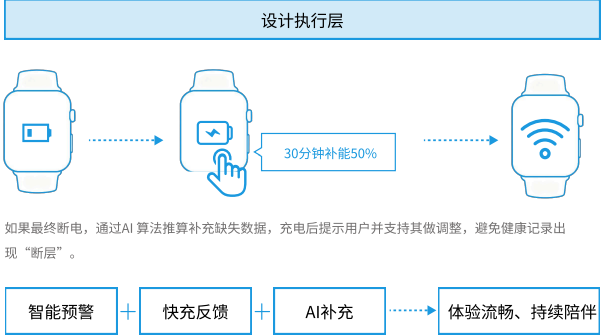

痛点 1:续航不足用户“戴不住"

可穿戴设备在追求轻薄佩戴与高性能体验的同时,面临芯片功耗高、而电池容量有限的矛盾,难以满足用户对“7天以上连续佩戴”的期待。另一方面,用户往往忘记定时充电,或希望“全天候佩戴”,频繁充电与生活节奏冲突。所以续航不足不仅是技术难题,更是体验与使用习惯的割裂 —— 当设备掉电,所有功能价值瞬间归零。

场景案例

一位跑者晨练时发现手表电量耗尽,运动数据未能完整记录,导致训练反馈缺 失。这种“关键时刻掉链子”的体验,往往直接削弱用户对产品的信任。

解决方案

从用户感知与设计策略两个维度协同推进

用户感知层

设计执行层 提前预警 ,避免“突然没电”,让用户有准备。 明确传递设备的省电能力,缓解续航焦虑,增强信任感。

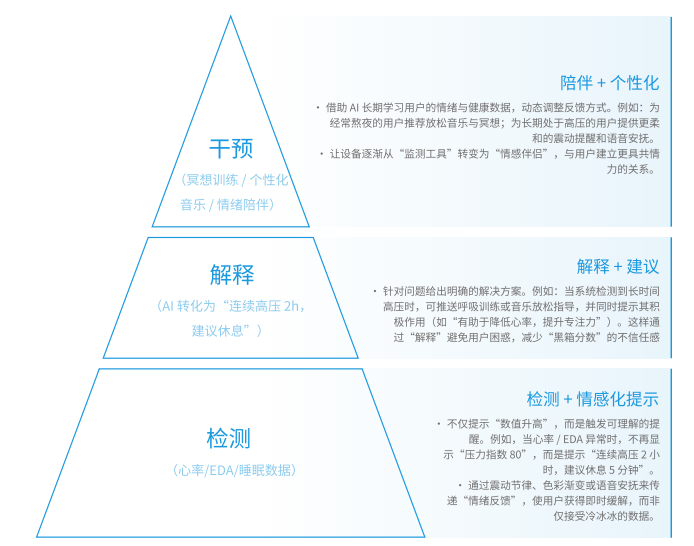

通过低功耗算法、快充机制、智能模式切换延 长续航。 提供更轻松的充电体验,降低用户维护负担。用户对心理健康与安全的关注持续增长,但目前大多数可穿戴设备仍停留在数据展示阶段,导致价值链断裂在“行动”环节—反馈缺乏意义:用户知道“自己心情不好”,但缺乏后续指导,数据仅被动堆积。缺少干预闭环:缺乏实质性的放松训练、心理疏导或习惯改善,功能容易被认为“看似先进,却无实用价值”。价值传递不足:厂商强调监测精 度作为卖点,但用户真正期望的是“问题的解决”,而非“问题的告知”。本质上,这并非检测能力的不足,而是如何将监测数据有效转化为可执行的支持与陪伴一位年轻职场用户在加班压力下,虽然手表能监测心率和EDA,但反馈只 是“压力指数 80”,没有任何可执行的建议。用户直观感受是:被“监测”, 却没有被“帮助”。要使情绪与压力功能真正发挥价值,应从“检测 解释—干预 三个层次推进对于老年群体而言,可穿戴设备的交互往往存在 认知负担大、操作成本高 的问题—认知负担大:功能入口分散,术语抽象(如“EDA”“HRV”),用户难以理解。操作负担高:按钮过小、操作路径过长,增加了使用门槛。学习动机不足:首次体验失败后,用户更容易放弃进一步探索。一位老年用户尝试使用智能手环进行心率测量,却因为找不到入口、按钮过 小、菜单层级过深而感到困惑。虽然设备功能丰富,但复杂的操作流程让他逐 渐丧失耐心,只保留最基础的“看时间”功能结合穿戴设备的核心六种交互类型,可以有针对性地优化老年人交互痛点的核心,不在于“功能不足”,而在于“认知和操作的成本过高 。 解决思路是:以通知过滤、快捷操作、语音指令为三大抓手 + 适老化设计。这样才能真正让可穿戴设备成为老年群体的日常伙伴。与手机不同,智能戒指、耳机、AI/AR/VR 眼镜都缺乏长期的“心智积累”,用户拿到后常常不知道“它能干什么、该如何开始”。心智缺位:缺少清晰的参照物,导致用户无法 快速理解。首次体验失败:若第一次尝试就卡顿或无效,极易丧失兴趣。功能堆叠过度:交互复杂、逻辑割裂,用户不知道哪些功能才是“核心”,可以在什么场景下使用。一位用户第一次戴上 AI 眼镜,却不知道如何启动翻译功能。尝试多次后依旧失败,感到沮丧并产生“设备太复杂”的负面印象。最终设备“吃灰”,难以融入日常生活。操作无反馈 --------沮丧 引入拟人化的 “助手”,如同游戏中的 NPC 教练。开机时不再是冷冰冰的“请连接手机”,而是“你好,我是你的运动伙伴,我们先来完成一次心率测试吧”。这种具有人 格化的引导能增强仪式感与情感连接,让用户更快进入角 色。保持与手机等常用终端 致的操作逻辑(如“长按=启 动”),减少学习成本,统一交互习惯,降低用户在不同设 备间切换时的认知负担。将学习步骤转化为分层关卡,每完成一次操作(如佩戴手 表完成心率测试、用眼镜完成扫码),立即给予反馈(震 动、动画、徽章)。用户不仅获得成就感,还能清晰理解 这些功能在真实场景中的价值,从而建立对产品的好感, 而非停留在短暂的尝鲜。采用“解锁式教学”策略:初次体验时只引导用户完成核心操作(如“拍照翻译”),在后续使用中逐步提示进阶功能 (如“翻译收藏 ),帮助用户逐层建立稳定的使用心智。

引入拟人化的 “助手”,如同游戏中的 NPC 教练。开机时不再是冷冰冰的“请连接手机”,而是“你好,我是你的运动伙伴,我们先来完成一次心率测试吧”。这种具有人 格化的引导能增强仪式感与情感连接,让用户更快进入角 色。保持与手机等常用终端 致的操作逻辑(如“长按=启 动”),减少学习成本,统一交互习惯,降低用户在不同设 备间切换时的认知负担。将学习步骤转化为分层关卡,每完成一次操作(如佩戴手 表完成心率测试、用眼镜完成扫码),立即给予反馈(震 动、动画、徽章)。用户不仅获得成就感,还能清晰理解 这些功能在真实场景中的价值,从而建立对产品的好感, 而非停留在短暂的尝鲜。采用“解锁式教学”策略:初次体验时只引导用户完成核心操作(如“拍照翻译”),在后续使用中逐步提示进阶功能 (如“翻译收藏 ),帮助用户逐层建立稳定的使用心智。

- 新用户拿到设备后,会出现 “不知道能干嘛”“手势失败”“功能太多” 等常见困惑;

如果是“游戏化学习路径”,路径依次为:

- 进入场景关卡阶段,完成后可完成场景化引用,解锁成就;

四大体验痛点:厂商们的 “噩梦级考题”

|

|

|

|

|

双管齐下:提前预警电量 + 低功耗技术 + 快充,让用户 “忘了充电这回事” |

|

|

构建 “检测 - 解释 - 干预” 闭环:不仅告诉你压力大,还教你怎么放松 |

|

|

适老化三板斧:大字体 + 语音交互 + 简化操作,把 “高科技” 变成 “老熟人” |

|

用户戴 AI 眼镜,折腾半天没打开翻译功能,直接 “吃灰” |

游戏化教学:人格化助手引导 + 场景关卡解锁 + 渐进式功能教学,把学习变成 “闯关” |

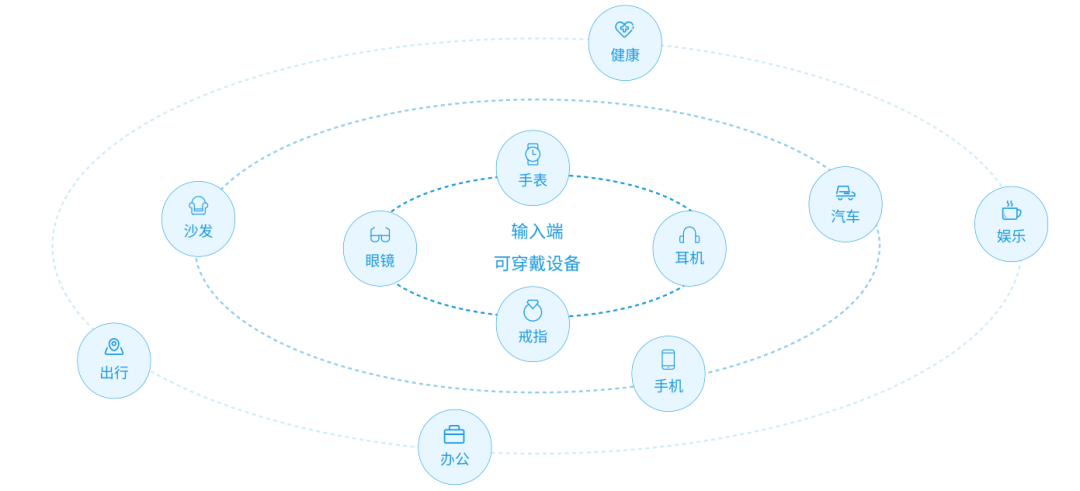

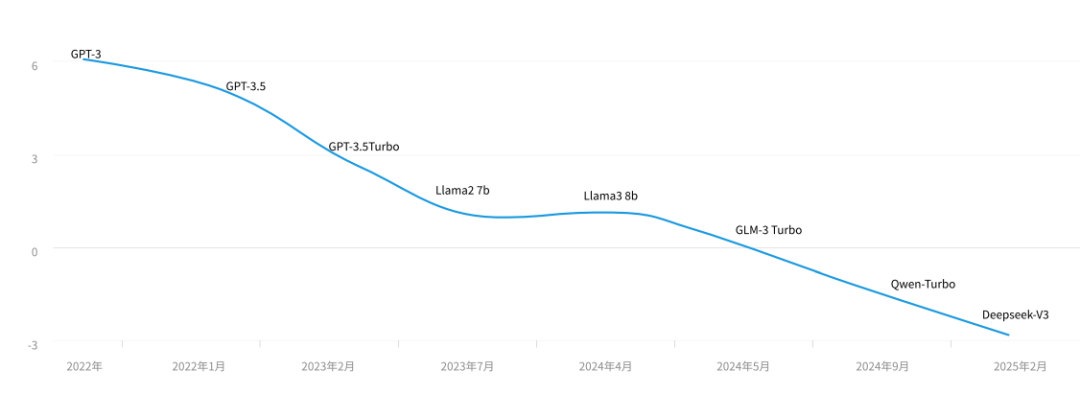

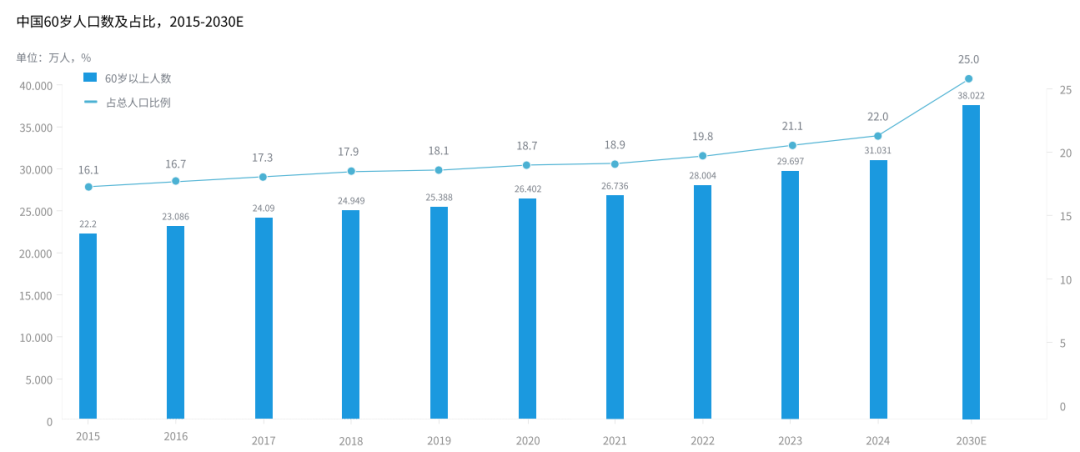

随着可穿戴设备的不断普及,未来会从逐单一功能的工具,转变为连接整个 IoT 生态的关键入口。通过品牌构建的自有生态体系,与手机、汽车和智能家居形成联动,逐步打通 健康、出行、办公、娱乐 等多元场景,从而形成“行为—健康—生活”的完整闭环。手表、耳机、车机与智能家居等设备之间,不再是孤立的点,而是通过可穿戴设备形成了一 个相互联动的网络AI 的快速下沉正在成为可穿戴设备进化的关键动力。过去,可穿戴设备更多承担“记录者”的角色,而随着大模型、传感识别与多模态感知的结合,它们正逐步转向“主动服务 者”,让可穿戴设备从“功能堆叠”转向“场景解决”,真正走向个性化与长期陪伴。消费者越来越希望可穿戴设备不仅能“看见 过去”,还要“预测未来”,在健康、运动、学习和安全中提供即时提醒与干预,成为具备“判断-建议-执行”的智能伙伴。大模型推理成本持续走低,使得在终端侧部署 AI成为可能,轻量化 AI 模型将进一步提 升效率与普及度。在中国,“AI+终端”已被纳入重点产业方向,地方政府提供补贴推动生态落地。中国正快速进入老龄化社会。2022年,全国60岁及以上人口已达2.8亿,预计2030年将达到3.8亿。庞大的老年人口规模叠加慢性病高发,使健康监测与长期管理需求愈加迫切。 在这一背景下,可穿戴设备正逐渐成为弥补传统医疗不足的“健康前哨”。它们能够持续追踪心率、血压、血氧和睡眠等关键指标,并在异常出现时及时预警,帮助用户提前发 现风险。为居家健康管理提供了新的支撑,有助于提升老年群体的独立性,减轻家庭与社会的照护负担。 同时,随着这一趋势的推进,适老化设计将在可穿戴设备中不断深化。长续航、简洁操作、大字体与紧急呼叫等适老化功能将成为标配,不仅提升中老年用户的使用便利与依赖度,也将推动可穿戴设备在“健康监测—风险预警—持续管理”的完整链路中发挥更大价值。终章:技术隐于生活,才是智能穿戴的终极浪漫

智能穿戴的终极价值,从来不是 “比谁的传感器多”“比谁的芯片强”,而是 “让科技隐形,让体验自然”—— 它是你运动时的 “心率教练”,是你失眠时的 “睡眠助手”,是你跌倒时的 “救命哨”,是你压力大时的 “心理疏导师”。

未来十年,谁能让用户 “每天想戴、离不开”,谁就能在这场革命中笑到最后。毕竟,智能穿戴的战场,早已从 “硬件参数” 转向了 “情感连接”。

这,就是人与科技共生的下一个十年,够不够有趣,够不够颠覆?

发表评论 取消回复