商品在进行保税运输(Transport merchandise in-bond)前,必须通过 CBP 批准的 EDI 电子数据交换系统以电子方式向 CBP 提交保税申请(In-bond application),获得 CBP 授权许可。保税申请是一份详细的货运信息和运输详情概述,主要由运输报关单(Transportation entry)和舱单(Manifest)组成。CBP 将通过批准的 EDI 电子数据交换系统传送商品运输授权(Authorization for the movement of merchandise)。

什么是保税运输(Transported in-bond)

一般来说,当商品抵达美国时,商品可以入境用于消费、入境仓储、进入自贸区(Foreign trade zone)或入境保税运输至另一港口。

根据 19 U.S.C. 1552 和 19 U.S.C. 1553,进口商品可以保税运输(Transported in-bond),保税流程(In-bond process)允许进口商品在满足所有法定和监管条件的情况下,无需估价(Appraisement)或缴纳关税即可在美国某个入境口岸入境,并由保税承运人(Bonded carrier)运输至另一个美国入境口岸(U.S. port of entry)或其他授权目的地,货物在目的地港口入境或出口。

根据上述授权,适用于保税商品运输的法规载于美国联邦法规汇编 CFR(Code of Federal Regulations)第 19 篇(Title 19)第 18、122 和 123 部分(Parts 18, 122, and 123)。

Part 18 涵盖/涉及“保税运输和过境商品”(Transportation in bond and merchandise in transit) Part 122 涵盖/涉及“航空商务法规/条例”(Air Commerce regulations) -

Part 123 涵盖/涉及“CBP 与加拿大和墨西哥的事务”(CBP relations with Canada and Mexico)

保税商品运输(Transportation of merchandise in-bond)通常被称为保税运输(In-bond movement)或保税装运(In-bond shipment)。保税运输允许进口商和其他相关方选择何时何地将商品进口入境美国市场,或何时何地将商品仓储或出口,这使得进口商可以延迟缴纳进口商品的适用关税。

保税货物(In-bond cargo)必须由持有 CBP 批准的 Bond(CBP approved bond)的承运人运输,该 Bond 允许尚未申报进口(Entered for consumption)的货物在美国境内运输。此类承运人可以通过船舶、卡车、铁路、飞机或任何多种运输方式的组合运输货物。只要 Bond 获得批准并签发,CBP 并不关心贸易方所使用的运输方式。Bond 是一种合同(Contract),旨在确保履行法律或法规规定的义务,如果未履行所要求的义务(即货物未及时交付),则保证向 CBP 付款。如果 CBP 发现保函持有方(Bonded party)违反了法律或法规,并因此在保税货物运输过程中违反了保函的条款和条件,CBP 可以向保函持有方提起违约赔偿金诉讼(Initiate liquidated damages for the breach)。

保税流程(In-bond process)有助于缓解大型入境口岸(Ports of entry)的拥堵情况,因为保税货物(In-bond shipments)抵达这些港口后会转入后续运输方式。

但 In-bonds 可能因以下原因被拒:

承运人的 Bond 无效(Invalid)或不活跃(Inactive); 保税编号(In-bond number)无效或之前已在保税货物(In- bond shipment)中使用; 必填数据元素缺失,或编码信息(Coded information)无效; ACE 提单 B/L 或 BOL(Bill of Lading)或航空运单 AWB(Air Waybill)未在 ACE 中提交(Not on file in ACE); In-bond 仅涵盖舱单数量的一部分(其余部分应同时核实和申报); 舱单数量(Manifested quantity)与 CBPF 7512 表格或主提单(Master bill of lading)不符; CBPF 7512 表格上列出的承运人不在 ACE 中; -

CBPF 7512 表格不完整和/或信息缺失。

保税流程变更(Changes to the In-Bond Process)

2017 年 11 月 27 日,CBP 在联邦公报上发布了《保税流程变更》(Changes to the In-Bond Process)的最终规则(Final rule),该最终规则通过了多项修改,并提出了对 CBP 保税流程相关规定的修订建议。

该最终规则的变更,包括保税流程的自动化,将增强 CBP 监管和追踪保税商品(In-bond merchandise)的能力, 确保保税商品以正确的方式入境或出口。

更新后的保税监管规定(In-bond regulations)有以下主要变化:

除通过管道运输的商品和从加拿大过境美国的卡车货物外,纸质 7512 表格(受美国海关和边境保护局检查和许可的货物运输入境和舱单)(Transportation Entry And Manifest Of Goods Subject To CBP Inspection and Permit)已被取消(2018 年 7 月 2 日起不再被接受);此后,承运人或其代理人将被要求以电子方式提交保税申请(In-bond application);

除管道运输和驳船运输外,所有运输方式在美国港口(In-bond merchandise)之间运输保税商品的标准最长运输时间(Maximum transit time)为 30 天。驳船运输为 60 天。 承运人在将保税商品从预定目的港转运至其他港口之前,必须以电子方式向美国海关和边境保护局 CBP 申请并获得许可; 承运人在抵达目的港或出口港后 48 小时内,必须报告保税商品的抵达情况和位置。 -

保税申请的其他信息(Additional information)将包括六位数的美国协调关税表 HTS 编号(如有)。

Entry 申报类型(Types of In-Bond Entries)

保税运输 Entry(In-bond transportation entry)主要有三种类型,分别是:

IT(Immediate Transportation):即时运输(Type 61) T&E(Transportation and Exportation):运输和出口(Type 62) -

IE(Immediate Exportation):即时出口(Type 63)

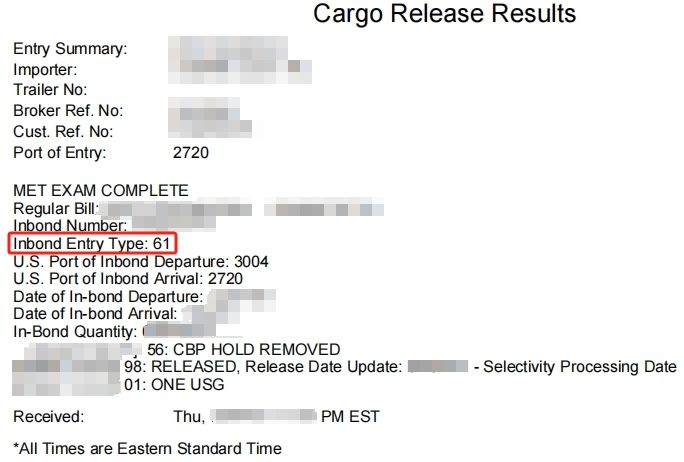

Inbond Entry Type 61

Inbond Entry Type 61IT Entry 允许商品(Merchandise)在抵达美国港口后运输至另一个美国港口,但必须在该港口提交后续入境申报(Subsequent entry)。例如,进口到洛杉矶港的家具被转运至芝加哥的海关入境口岸进行最终的申报和清关。

T&E Entry 允许商品(Merchandise)在美国港口入境(Entered),然后经美国转运至另一个美国港口,并在该港口出口,无需缴纳关税。但需要 Custodial Type 2 bond。例如,进口至美国佐治亚州布伦瑞克(Brunswick, Georgia)的汽车,通过 Custodial Type 2 bond 转运至迈阿密,最终出口至巴西。

IE Entry 允许抵达某个美国港口的外国商品(Merchandise)从同一美国港口出口而无需缴纳关税。例如,一批意大利葡萄酒抵达纽约港,但立即出口到加拿大,而没有进入美国市场。

除了 3 种主要的保税运输(Primary in-bond movements)外,还有其他根据政策法规(Policy and regulation)要求使用保税(Inbonds)的场景。

-

用于立即出口的船舶物资 VSIE(Vessel Supplies for Immediate Exportation):

VSIE Entry 与 IE 保税运输(IE inbond movement)相同,不同之处在于货物将被装载到船舶或飞机上供其使用; -

运输及出口用船舶物资 VSTE(Vessel Supplies for Transportation and Exportation):

VSTE Entry 与 T&E 保税运输(T&E in-bond movement)相同,不同之处在于货物将被装载到船舶或飞机上供其使用; -

仓库提货立即出口 WDIE(Warehouse Withdrawal for Immediate Exportation):

WDIE Entry 允许从某个美国港口的保税仓库提取的商品(Withdrawn from a bonded warehouse at one U.S. port)从同一美国港口出口而无需缴纳关税; -

仓库提货运输 WWT(Warehouse Withdrawal for Transportation):

WWT Entry 允许从某个美国港口的保税仓库提取的商品(Withdrawn from a bonded warehouse at one U.S. port)运往另一美国港口,并必须在该港口办理入境手续(Where entry must be filed); -

仓库提货运输和出口 WWTE(Warehouse Withdrawal for Transportation and Exportation):

WWTE Entry 允许从某个美国港口的保税仓库提取的商品(Withdrawn from a bonded warehouse at one U.S. port),经美国运输从另一个美国港口出口而无需缴纳关税; -

仓库提取船舶物资立即出口 WDVSIE(Warehouse Withdrawal of Vessel Supplies for Immediate Exportation):

WDVSIE Entry 允许将从保税仓库提取的商品装载到船舶或飞机上供其使用并从同一美国港口出口; -

仓库提取船舶物资用于运输和出口 WDSTE(Warehouse Withdrawal of Vessel Supplies for Transportation and Exportation):

WDSTE Entry 允许从某个美国港口的保税仓库提取商品(Withdrawn from a bonded warehouse at one U.S. port),经美国运输,装载到船舶或飞机上供其使用,并从美国另一港口出口。

保税申请(In-bond application)和提交

根据 19 CFR 113.63,CBP 要求处理保税货物(In-bond cargo)的相关方必须获得 Activity Code 2 (C2) Bond。Custodial bond 旨在确保遵守有关尚未正式申报进入美国商业市场(Officially entered into the U.S. commerce)且应缴纳关税的商品的接收、运输、保管和处置的相关规定(Regulations)。C2 Bond 一经CBP备案,即可在所有入境口岸生效。

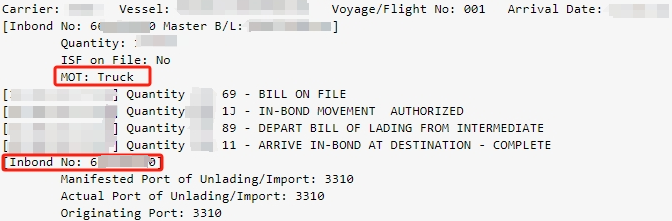

MOT:Truck(卡车过境运输)

MOT:Truck(卡车过境运输)通过海运,铁路和公路运输的保税商品(In-bond merchandise)需要提交电子保税申请(Electronic in-bond application)。保税申请可在货物离开始发港之前的任何时间提交。提交保税申请的可用方法是自动化商业环境 ACE(Automated Commercial Environment)或 QP/ WP。QP/ WP 是一个由 ABI 托管的保税系统(In-bond system),允许所有各方(承运人和非承运人)直接向 CBP 提交电子保税申请(Electronic in-bond applications)并报告其抵达和出口情况,以及以电子方式接收转移授权(Movement authorization)。货物抵达时,通过保税文件(In-bond document) CBP Form 7512 表格进行识别,该表格包含含有保税序列号(In-bond serial number)的条形码。“QP”部分是申请功能(Application function),“WP”部分是抵达/出口功能(Arrival/export function)。ACE 可与预先或到达舱单信息(Advance or arriving manifest information)一起用于提交保税申请(In-bond application)。对于通过空运的保税商品,承运人也可使用 ACE 或 QP/WP 提交保税申请(In-bond application)。

Transportation entry(Filing for in-bond transit authorization)(提交保税运输授权)可以由以下人员提交:

承运人或承运人的授权代理人,根据其 Bond 将货物/商品(Merchandise)运送至保税始发港(In-bond origination port); 承运人或承运人的授权代理人,根据其 Bond 或 Carnet 接受货物,以运输至目的港或出口港;或 -

提单(Bill of lading)或舱单(Manifest)、进口承运人证明(如委托书(Power of attorney)或授权书(Letter of authorization))或任何其他文件显示对商品拥有足够权益(Sufficient interest)的任何个人或其授权代理人。CBP 可要求提供证据以证明有足够的权益。

任何保税货物(In-bond shipment)抵达目的港或出口港后两个工作日内,必须通过 CBP 认可的电子数据交换 (EDI) 系统通知 CBP。通知必须包含港口内货物位置的 FIRMS 代码(Facilities Information and Resources Management System)。未能在规定期限内报告到货情况或保税运输货物实际位置的 FIRMS 代码,将构成不正常交货(Irregular delivery)。

保税运输相关术语含义说明

-

委托人(Principal):

指从事美国海关和边境保护局 CBP 要求提供保证金 Bond 的交易或活动的个人、商业公司、政府机构或其他组织,其已与担保人(Surety)签订保证金合同或达成以现金代替保证金 Bond 的协议(Agreement)。就 CBP 保证金(CBP bond)而言,委托人通过 11 位身份识别码(9 位美国国税局 IRS(Internal Revenue Service)雇主识别码 EIN(Employer identification number)加 2 位后缀)、社会安全号码 SSN(social security number)或 CBP 分配的号码(CBP assigned number)识别,这些号码可在 CBP 表格 5106(CBP Form 5106)(创建/更新进口商身份表)(Create/Update Importer Identity Form)或其电子版等同文件以及 CBP 表格 7501(入境摘要)(CBP Form 7501,Entry Summary)或其电子版等同文件中找到。 -

报关进口(Entered):

即通过纸质或电子方式向 CBP 提供某些信息,以确保进口货物能够放行。在此过程中,CBP 海关人员会扣留和检查(Detention and examination)货物,以确保其符合 CBP 执行或实施的所有法律法规。 -

Bond:

Bond 是一种合同(Contract),委托人(Principal)在承保担保人(Underwriting surety)的担保下,同意按照 CBP 的规定履行义务。当发生违约行为时,将产生违约金(Liquidated damages)。CBP 是 Bond 的受益人(Beneficiary)。 -

保税(In-Bond):

货物入境后运输至美国其他港口或途经美国出口,无需估价或缴纳关税。 -

保税承运人(Bonded Carriers):

根据 19 CFR 113.63 规定,货物承运人(Carrier of merchandise)有义务将商品从一个美国入境口岸运送到另一个美国入境口岸。这些承运人包括:公共承运人(Common Carrier):拥有或经营运输线路(Transportation line)(铁路、轮船、管道、卡车线路或其他运输线路或路线)(Railroad, steamship, pipeline, truck line or other transportation line or route)并受雇于一般公众(General public) 运输商品的承运人。 -

合约承运人(Contract Carrier):

受雇为特定的人或收货人运输商品的承运人。 -

货运代理(Freight Forwarder):

代理他人发运货物并办理货物运输相关手续的承运人。 -

私人承运人(Private Carrier):

承运自己货物或商品(Goods or merchandise)的承运人。 -

起运港(Origination Port):

开始保税商品运输的美国入境口岸。 -

目的港(Port of Destination):

商品从作为即时运输入境(Immediate transportation entry)的始发港保税装运后交付的美国入境口岸。 -

转运港(Port of Diversion):

货物从始发港运往目的港或出口港途中被转运至的美国入境口岸(U.S. port of entry)。 -

出口港(Port of Exportation):

美国入境口岸,在此入境的保税商品将被运输和出口(Entered for transportation and exportation)或立即出口(Immediate exportation),并由该口岸从美国出口。

以上便是关于保税运输和 Entry 申报类型的介绍。

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复